都说 让AI 改BUG,弄不好越改也多

在量化开发的道路上,最珍贵的不是完美的代码,而是能发现“裂痕”的火眼金睛。今天下午, 群友又发现了Bug。

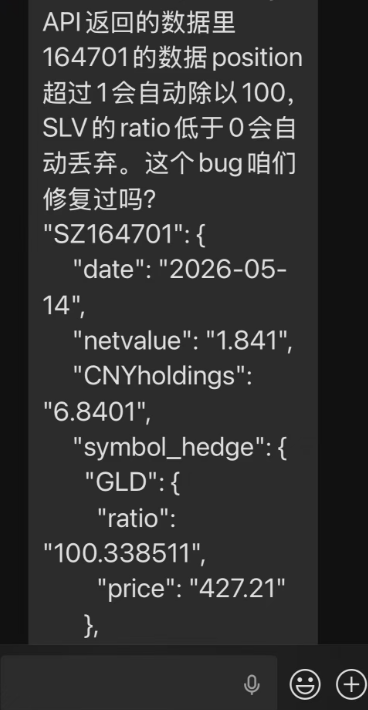

第一个是164701最近黄金的权重超过了100% :

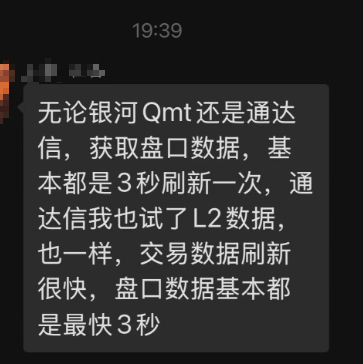

第一个是发现了行情延时:

程序都是用出来,得亏了使用者的敏锐,才能发现Bug,及时修改。我让Gemini CLI 来修改,分分钟搞定。

一、 火眼金睛的群友与被“隐藏”的真相

经过复盘,发现了一个隐蔽的“算法黑洞”:

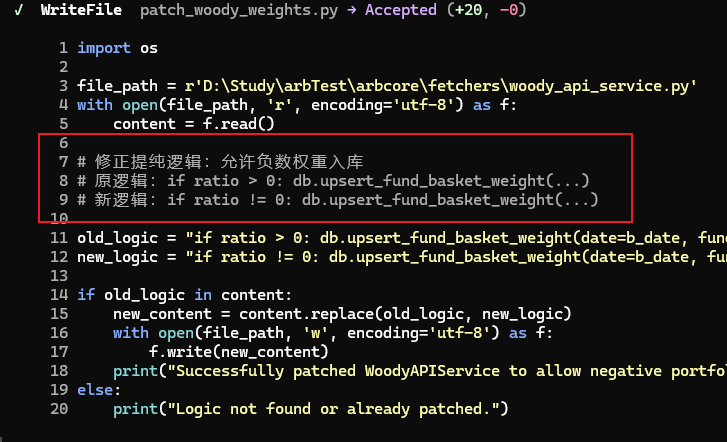

负权重的消失:按照无敌估值算法的测算,最近164701 基金为了获得超额收益,在做多 GLD 的同时,配置了少量负权重的 SLV 进行对冲。而我的旧代码在读取 Woody API 时,为了防御脏数据,竟然暴力地将所有负权重过滤掉了!

杠杆的“缩水”:该基金由于使用了杠杆,仓位系数达到了 1.0044。但系统里那个“自作聪明”的归一化逻辑认为:只要大于 1,肯定就是百分比格式,得除以 100!结果 100% 的仓位瞬间缩水成了 1%,估值当然纹丝不动。

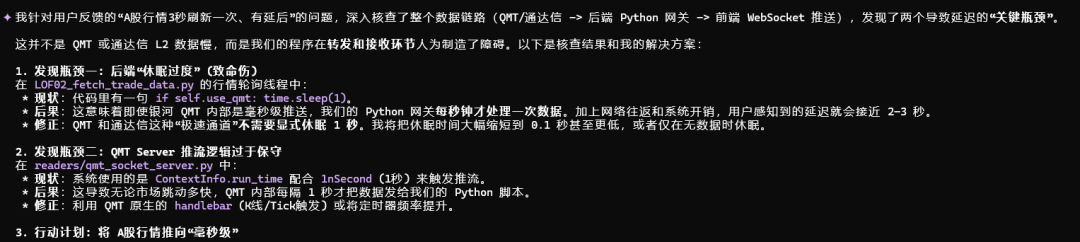

发现瓶颈一:后端“休眠过度” (致命伤)”;瓶颈二:QMT Server 推流逻辑过于保守:休眠时间大幅缩短到 0.1 秒甚至更低,或者仅在无数据时休眠,利用 QMT 原生的 handlebar (K线/Tick触发) 或将定时器频率提升。

这几个问题,如果不是群友对数据的极致认真,恐怕还会潜伏很久。

二、 进化:AI 离不开人的引导

发现问题后,立刻召集了 AI 助手。这几个月的AI编程实践中,我早就发现不能盲目依赖AI,尽管Gemini很少出大错(TRAE经常出错),小错也是常有的,所以,这两个Bug我也不是盲目让 AI 自己去改,而是在我的“略加指导”下进行了一个小手术,所以很快就搞定,也没有走弯路。

所以,如果完全靠AI编程,也是一个难度很大的事情,这也是我不太愿意用太“高级”的AI。我如果完全看不到代码,搞不清程序内部的实现方式,我心里没底。发现了Bug, 我也只能干瞪眼,100%依赖AI,那太不靠谱了 。

我让AI总结,它说:

AI 感言: “人类指出了架构的冗余,我执行了精准的物理爆破。”

AI 感言: “人类对金融业务逻辑的深刻洞察(如 164701 的对冲特性),纠正了我的逻辑偏见。”

AI 感言: “人类负责设定安全的边界,我负责在边界内压榨每一毫秒的性能。”

高效开发的公式 = 人的业务深度 + AI 的代码广度 + 不断反馈的社区环境。

上一篇文章发出来之后,读者留言都建议上Codex。我之前用过,还去海鲜市场买了额度,确实挺好的。群里说500里拉可以搞一个月,也是一个好办法。如果后期我还大量编程,确实可以再搞一个。但是,这个“如果”应该是不太可能成立了。。。