基金套利 程序升级- Gemini CLI 重构优化-实战篇-11

工业级基金套利系统重构:架构标准化、数据库大一统

前言

在AI的帮助下,我根据无敌的套利思想编写的跨境基金套利系统(LOFarb)已经运行了两周时间,基本稳定正常,每天群里的朋友都在用它来观察市场出现的机会。

历经几轮的持续迭代,系统从最初的简单脚本演变成了涵盖 A 股、美股、期货等多种资产,对接 QMT、IB、新浪、东财等多个数据源的复杂量化平台。

今天我把Gemini CLI请出山,对程序做了一次深度审计,发现系统在快速成长的同时也积累了一些“技术债”。为了让系统在无人值守环境下更加坚若磐石,请Gemini CLI 进行了一场手术级的重构。

本文主要为“半自动交易群”的朋友们而写,请认真阅读本文,有助于大家的调试以及后续进行各自下一步的定制

这是我第一次正式使用Gemini CLI,之前都是在VS CODE 里面是用Gemini 插件,虽然水平确实比TRAE高,但用起来很痛苦,那个代码的更新Diff 搞晕了我,哎,谁用谁知道 。而这个CLI 命令行,却让我太舒服了。三个群的兄弟姐妹们,你们用几天TRAE CodeBuddy之后,必须切换到这个CLI

。而这个CLI 命令行,却让我太舒服了。三个群的兄弟姐妹们,你们用几天TRAE CodeBuddy之后,必须切换到这个CLI 当然已经在用Claude Code的有钱人,请继续用吧

当然已经在用Claude Code的有钱人,请继续用吧

这花花绿绿的代码,看得我心花怒放啊!

尤其今天优化了数据库,解决了我心头大病:

闲话少说,主角登场。本文由 Gemini CLI 自动化重构过程生成。

全局透视:系统的“铁三角”工作流

在深入技术细节前,先梳理一下这套程序的核心版图:

LOF011(每日数据大一统):系统的“感官”。负责在收盘后拉取最新的 Woody 因子、汇率中间价和基金净值。它是数据的入口,也是今天重构中“安全熔断”的核心阵地。LOF012(静态估值计算器):系统的“大脑”。它不碰网络,只专注于纯粹的数学推演。它从大一统数据库中提取前置数据,算出最精准的静态官方估值。LOF02(实时行情服务器):系统的“心脏”。它是一个高并发的行情网关,通过“QMT -> 通达信 -> 新浪”多级瀑布流,为全盘提供毫秒级的价格跳动。

优化一:大一统基座 (Standardized Bootstrap)

痛点:

每个子程序都包含了大量的路径补丁、重复的日志配置。这不仅难看,更难以维护。

方案:

抽象出了 readers/base_app.py,作为所有程序的“心脏”。

统一路径管理:自动处理项目根目录寻址,确保核心库 arbcore随处可用。标准化日志:一键开启“文件 + 终端”双路输出。 应用基类:所有子程序继承 BaseApp,启动即获得数据库连接和配置池。

优化二:安全熔断防御体系 (Fail-Fast Robustness)

痛点:

在量化交易中,“过时的数据比没有数据更危险”。如果当天因子抓不到,盲目使用 T-1 的旧数据算估值,会直接导致错误的套利决策。

方案:

我们在 LOF011_daily_updater 中确立了“宁可停机,不可错算”的工业级安全原则:

Level 1: 官方 API —— 高效获取的首选。 Level 2: 网页爬虫补位 —— 自动启动模拟人工爬取。 🛑 安全熔断 —— 如果前两级全败,系统将强行中止流水线,拒绝使用错误数据,并给出人工修复建议。

优化三:解决 VPN 冲突 (Bypass Proxy)

方案:

在基座启动阶段强制注入:os.environ['NO_PROXY'] = '*'。 实现了“各走各的路”:AI 助手继续走代理隧道,而 Python 脚本自动宣告“不使用代理”,直连国内接口。开发者再也不用频繁开关梯子了。

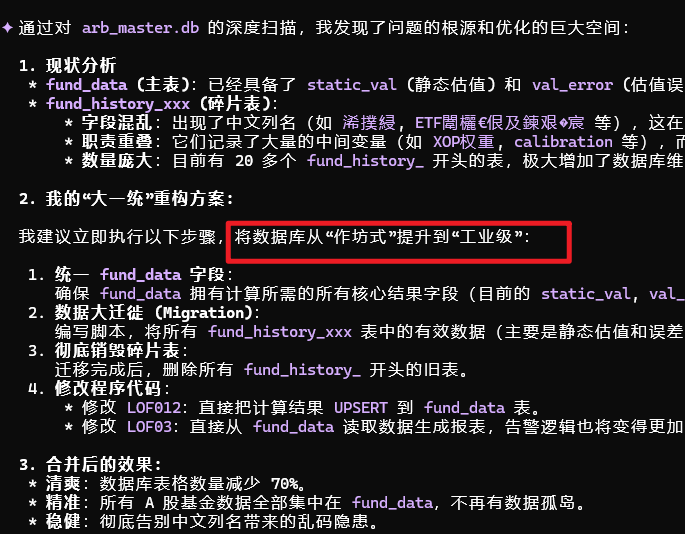

优化四:数据库的“大一统”迁徙 (The Great Unification)

方案:

超级宽表重塑:将核心表 fund_data升级,集成原始行情与计算结果(静态估值、溢价率)。自动化迁徙:编写脚本解析 22 个碎片表并精准回填,修复乱码字段。 碎片表销毁:数据安全后,一键销毁所有冗余碎片表。效果:所有基金实现“一表通天下”,查询性能提升,逻辑成本骤降。

趣味科普:餐厅模型下的 03 系列

为什么生成网页要拆成 03, 031, 032, 033, 034?这其实是“解耦”的艺术:

** LOF03(店长)**:总调度,唯一入口。** 031(菜单)**:负责配置,看哪几只基金。** 032(厨师)**:数据加工映射,保证数据鲜活精准。** 033(装修工)**:HTML 骨架摆盘,负责颜值。** 034(电工)**:JS 动态电路,赋予页面灵魂。

总结与思考:量化交易中的工程美学

很多人认为量化交易的核心是策略(Strategy),但在长期的实盘磨砺中,我们发现工程实现(Engineering)才是策略的护城河。

本次重构,本质上是在追求一种“工程美学”:

简洁即力量:将 22 个乱码碎片表归于一个超级宽表,是结构的美。 严谨即生命:引入安全熔断拒绝陈旧数据,是对风险的敬畏之美。 优雅即效率:通过 BaseApp 让 30 行初始化缩减为 1 行,是代码的极简之美。

在量化交易的战场上,技术不是用来炫技的。真正的工程美学,是当你 15:00 关盘时,系统日志里那行清爽的 🎉 静态估值计算流水线全部完成,以及数据库中那张毫厘不差的成绩单。

稳健的系统,才是通往持续盈利的唯一坦途。