基金套利-AI编程实战篇-1

原创

东哥的平凡生活

东哥的平凡生活

静听烟雨任平生

在小说阅读器读本章

去阅读

在小说阅读器中沉浸阅读

昨天我写了篇文章

基金套利,跟着AI学轮动策略

,开始“招募”小白一起学习无敌的套利大法之“轮动”策略,经过小群里面一天的基础工具的准备,现在,从本篇文章开始启动了,也分享给读者们。

学习目的

:从零开始,学会在AI的帮助下使用Python编程,并且自己能编程实现"基金轮动套利"的程序。

学习成果

:

1)学会用Python 编写简单的程序;

2)学会使用基础的AI工具,包括TRAE、Gemini、Opencode、Codex这些我用过的(Claude Code我没有用过)进行编程、调试。

3)学会无敌的LOF折价、ETF轮动套利算法。

前提

:愿意独立学习,不做伸手党。

插一句,经常有读者留言,问无敌是谁,他的公众号是什么?我其实很无语

我不怕遇见小白新手,我愿意做“知识平权”,帮助新手入门。但是我怕人懒啊,我怕人饭来张口、衣来伸手,我怕人没有边界感。问问豆包,十秒钟就能解决的问题,比我回答的强多了啊。

一、轮动是什么?

请再次阅读无敌这篇文章

轮动交易A股跟踪纳斯达克100指数的QDII基金

。我昨天那篇文章后有留言,还是有慧眼能发现宝藏的

如果看不懂这篇文章,那就继续看三遍,还看不懂怎么办?出去跑一圈,回来继续看

你会感谢你自己的

二、编程实现“轮动”功能的第一步

如果理解了无敌那篇篇文章,(其实暂时不理解也没关系,不影响我们先开始编程,让我们在实践中去理解,最终一定能理解),就知道

计算估值

是基金套利的核心因素。好在我们之前有了大致了解

答疑(4)基金套利的三种估值:官方估值、参考估值、实时估值有什么不同?

。

那么,为了计算估值,烧好“估值”这道菜,就需要先准备原材料,就是需要及时、准确地采集各种数据。

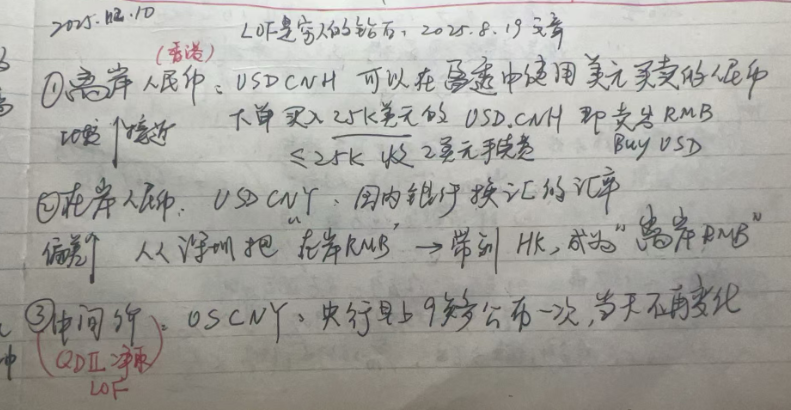

首当其冲的就是人民币中间价 USCNY,我们之前计算LOF基金的所有估值,都是采用的“中间价”。但是,ETF就不同了,我隐约记得无敌之前写过文章,就是去年8月19日的这篇

LOF是穷人的钻石

。为啥我记得这么清楚呢,有当年的笔记为证

好记性不如烂笔头。说句不夸张的话,从去年我4月我加入用户群开始,群里面所有我看不懂的大佬说的话,我全部记录下来,没有遗漏一句。我当时就想,先记下来,我总有一点会看懂的。不过,现在还有一些没有看懂,那就继续看

无敌那篇文章写的很清楚,但是我当时并没有看明白每个字的含义,直到这两天要开始搞ETF轮动,又去重读,才发现细节决定成败。

1) 原文“

有美股持仓的QDII基金官方公布的

净值

都是用当天的美元人民币

中间价USCNY

计算的。对QDII的

LOF

基金来说,

申购和赎回

也是严格按照中间价结算

”。

2)原文“

对QDII的

ETF

基金来说,因为离岸价和中间价目前的长期偏移,.....一般都会选择

在岸价USDCNY结算

。

”

所以,计算“官方估值”(我的程序里面的“静态官方估值”)来和基金公司发布的"净值"进行对比的时候,依然要用“

中间价USCNY

”。

计算“参考估值”、"实时估值"的时候,要用“

在岸价USDCNY

”。

所以,现在我们程序就不仅仅要读取“中间价USCNY”,还要读取“在岸价USDCNY”了,所以我上周买下的伏笔就有用了

温故而知新--读取最新&历史人民币汇率数据

,写完这篇文章之后,我就完善了程序,拿到了新浪的人民币在岸价,这个价格是实时在变化的,我还要继续跟踪一段时间,反正有woody网页的人民币价格兜底

因此,我们"AI 编程轮动”群的第一个练习就是让AI帮我们写程序,去获得在岸价、中间价。看上去很简单,绝知此事要躬行,这个过程还是有很多坑的。难者不会、会者不难。

大家先大胆地让AI去帮你做,学会和AI"有效沟通"是一门基础课,看看AI编的程序是个什么结果,会出什么错误,我们再去调教AI,驯服它,成为我们的好帮手。最后我会兜底,在群里会给出我的所有“轮动”套利的函数源码,在此基础上,大家进一步构建自己的展示页面。

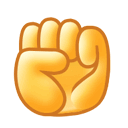

拿到了汇率,就是去获取各个LOF基金、ETF基金"历史净值和历史收盘价",这两个数据,反而是最好读的,新浪、东财、腾讯都可以。

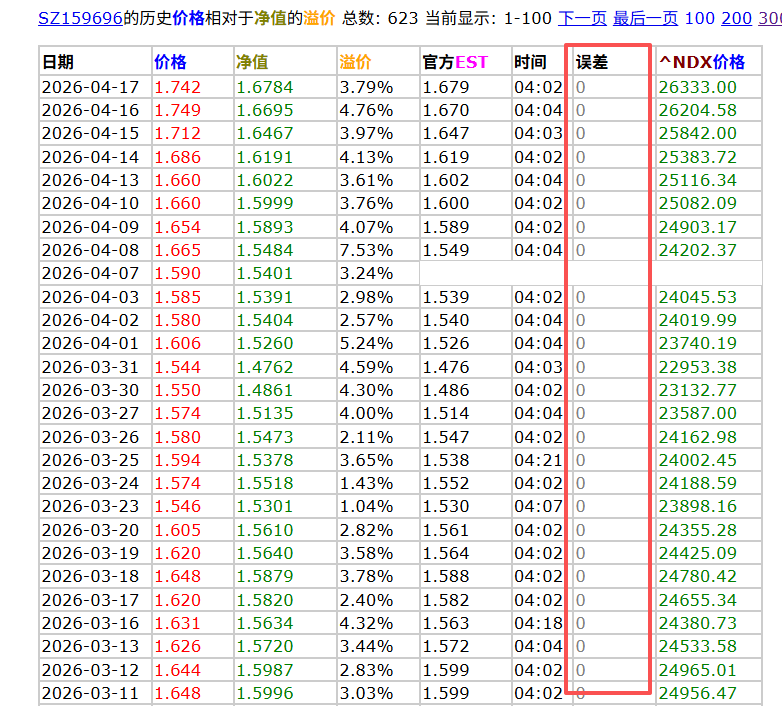

接着就是,轮动的基金所跟踪的美股的参照物,ETF或者“指数”,这个从woody网页能看到:

以161130为例,就是NDX 纳斯达克100指数,这个数据也可以从新浪读取到,就不要去爬woody网页,增加服务器负担。

然后,就是老办法,先计算“官方估值”,去和基金公司的“净值”对比,也要达到无敌网页的这个标准,“高标准、严要求” 才算成功的第一步

我有信心和大家一起分享,达到这个短期目标,小组的伙伴们,我们一起加油

继续滑动看下一个

轻触阅读原文

静听烟雨任平生

向上滑动看下一个

知道了

微信扫一扫

使用小程序

取消

允许

取消

允许

取消

允许

×

分析

微信扫一扫可打开此内容,

使用完整服务

:

,

,

,

,

,

,

,

,

,

,

,

,

。

视频

小程序

赞

,轻点两下取消赞

在看

,轻点两下取消在看

分享

留言

收藏

听过

我不怕遇见小白新手,我愿意做“知识平权”,帮助新手入门。但是我怕人懒啊,我怕人饭来张口、衣来伸手,我怕人没有边界感。问问豆包,十秒钟就能解决的问题,比我回答的强多了啊。

我不怕遇见小白新手,我愿意做“知识平权”,帮助新手入门。但是我怕人懒啊,我怕人饭来张口、衣来伸手,我怕人没有边界感。问问豆包,十秒钟就能解决的问题,比我回答的强多了啊。

你会感谢你自己的

你会感谢你自己的