Hyperliquid 原油 Rollover 套利全解析(上)

前言

这几天推特(X)上被一个套利机会刷屏:Hyperliquid 上的 WTI 和布伦特原油永续合约,因为预言机换月(Rollover)机制,出现了可预测的价格漂移与极端资金费率,一度成为量化圈、套利党热议的焦点。

很多人只知其一不知其二:有人说要做空 HL 吃换月下跌,有人说现在做空纯亏钱、反而要做多吃资金费。

我最近一直在编程做跨境LOF基金的套利,忽略了我的币圈老本行WEB 3学习和实践--Hyperliquid 生态圈稳定币的种田、积分、套利(上)啊,于是下午突击学习,抄作业,问AI,终于搞清楚了原理以及当前的市场状态。

文章较长,基本来自于我和AI的对话,问出好的问题也是水平啊!

分成四部分:原理、常规策略、市场反转后的对冲策略、风险分析。小白看完能懂机制,老手能直接对照复盘,需要一点技术门槛,看不懂的读者不要打赏啊 打赏了的,我也只能下回快一点告诉你消息,我也不能像LOF套利一样手把手教,因为。。。懂得自然懂。

打赏了的,我也只能下回快一点告诉你消息,我也不能像LOF套利一样手把手教,因为。。。懂得自然懂。

第一部分:Rollover 套利核心原理

Hyperliquid 上的原油合约(主要是 Trade.xyz 提供的 xyz:CL / WTIOIL-USDC 永续合约)的 rollover 套利,核心原理是 oracle(指数)在每月特定窗口期的"线性 roll"机制导致的可预测价格 drift + funding rate 极端失衡。

1. 合约底层结构:永续合约 ≠ 现货,而是锚定 CME 原油期货

Hyperliquid 原油是永续合约(Perp),本身没有到期日,不需要像传统期货一样交割。 但它的价格并不锚定"原油现货",而是直接引用 CME 前月 WTI 原油期货(CL)价格作为预言机(Oracle)。 这意味着:合约的指数价格、标记价格,本质上跟着 CME 原油期货走,而不是跟着现货走。

2. 关键机制:预言机不是瞬间换月,而是 5 天线性滚动(Linear Roll)

传统 CME 原油期货换月,是市场自然形成的升贴水结构;而 Hyperliquid 绑定的 Trade.xyz 预言机,采用固定 5 个交易日线性切换规则:

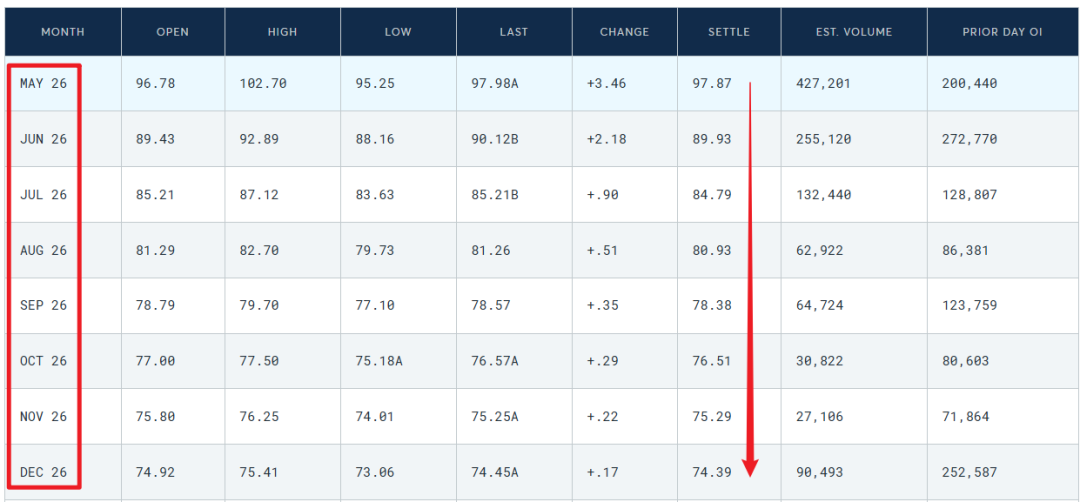

每月固定一个窗口期(本次 2026 年为 4 月 8 日–4 月 14 日) 5 天内,预言机从"旧近月合约"以每天 20%权重平滑切换到"新次月合约" 例如:第 1 天旧合约占 100% → 第 2 天 80%+次月 20% → …… → 第 5 天完全切换为次月

3. 原油 Backwardation 结构,制造可预测的指数"向下漂移"

当前原油市场处于明显的 Backwardation(现货升水/近月升水):

近月合约价格高 远月合约价格低

旧近月贵,新远月便宜 预言机每天按固定权重向便宜的合约倾斜 结果:指数价格每天可预测、可计算地逐步下跌 本次价差下,指数每天大约下降 1.7 美元左右,总降幅接近近月与次月的价差

4. 市场定价滞后 → 资金费率极端失衡

Perp 市场价格(mark price)往往无法第一时间完全跟上预言机的确定性漂移:

交易者、做市商没有完全 Price In 未来指数的下跌路径 永续合约相对于"考虑剩余换月漂移后的合理价值"出现溢价 最终导致 资金费率(Funding Rate)极端失衡,常见达到年化 -200% ~ -500% 甚至更高

5. 负资金费率含义:Shorts 支付 Longs

资金费率为负,代表:

空头持仓者,每小时向多头持仓者支付补贴 多头躺着拿"高利息(Carry)"

6. 套利本质总结

这套机会的本质,是:预言机强制线性换月机制 + 原油 Backwardation 结构 + 市场短期定价低效

三者叠加,制造出:

可预测的指数价格方向漂移(也就是后文会反复提到的 Roll Drift,通俗说就是换月期间指数每天注定要跌的固定幅度) 极端的资金费率补贴 跨交易所基差收敛空间

这不是单纯的合约波动博弈,而是机制性、结构性套利,也是近期推特上量化圈、套利圈集中讨论的核心原因。

第二部分:常规套利策略

做空 HL 原油 Perp + CME 做多近月期货对冲

这是最经典、模型最自洽的"正统 Rollover 套利策略",是整个机会的源头逻辑。

1. 策略核心逻辑

做空 Hyperliquid 原油 perp(支付 funding,但从 perp 价格随 oracle 下跌而获利)

+

在 CME 做多前月期货对冲

构成一套 Delta Neutral(价格中性)套利,几乎不赌原油涨跌,只赚两件事:

预言机线性换月带来的指数确定性下跌(即 Roll Drift,换月漂移带来的收益) 换月结束后基差收敛的资本利得

2. 详细盈利拆解

HL 做空端收益

预言机每天确定性向下漂移(Roll Drift),Perp 价格会跟随指数下跌 空头仓位直接获得价格盈利 这部分是策略的核心收益来源

CME 对冲端作用

做多 CME 近月原油期货 无论原油整体大涨或大跌,CME 多单与 HL 空单涨跌基本对冲 实现价格方向中性,只赚结构钱

资金费率的角色

在策略早期,资金费率尚未极端扭曲 空头虽然支付 funding,但换月漂移(Roll Drift)收益 > 资金费率成本 最终净收益为正

3. 策略收益来源公式

总收益 = 指数漂移(Roll Drift)带来的做空收益 + 基差收敛收益 − 资金费率成本

这套逻辑有完整模型支撑,AriPingle、Theo_Network 等在 X 上公开分享过计算框架,属于机构级量化套利。

4. 策略适用阶段

换月窗口期早期 市场尚未拥挤 资金费率还未大幅转负 指数漂移(Roll Drift)收益显著覆盖资金成本

5. 策略特点

理论无风险(delta neutral) 收益可计算、可预测 依赖预言机严格按线性规则执行 适合有 CME 期货账户、能做跨交易所对冲的专业玩家

下一篇预告:市场拥挤后的反转策略与风险分析,敬请关注!