基金套利,美股夜盘对冲-核心逻辑与架构

我上一篇文章基金套利半自动化,从爬虫到API之后,没想到,真没想到来了这么多感兴趣的朋友。一起来学习AI编码,做套利程序的优化完善和个性定制化

IB最近几个月卡得特别严,很难办下来,所以说凡事要趁早。也有朋友因为还没有IB账户,所以暂时没有加入无敌的全家桶,也想找我来加入AI编程,我婉拒了,请谅解 因为这毕竟是无敌的算法,我只是一个搬运工而已,喝水不忘挖井人

因为这毕竟是无敌的算法,我只是一个搬运工而已,喝水不忘挖井人

我一直在写文章,宣传这套算法的原理、估值的计算公式、我程序的数据读取代码、大小QMT和通达信的实时行情获取,都公开了的,大家完全可以自己动手自己做一套程序出来。

咱们现在趁早把半自动化的雏形程序跑起来,把整套体系摸了个清清楚楚,过几个月等无敌的成品出来,我们就非常容易上手了。说实话,前天傍晚,他发了API的文章,我当晚就出了一个补丁版本,但是第二天细琢磨,才发现我想简单了。他的脑子太聪明,程序也变得很有道理,我原来想当然的很多代码,跑起来才发现不是那回事。

另一个我个人认为有益之处是,通过琢磨这个程序,比如抛给AI,让它分析架构、分析数据流、分析估值算法,几分钟内就给你出一份漂亮的文档,非常系统化,比自己瞎琢磨好几个月,群里今天问一句,明天问一句强多了吧。打不过就加入,早点学会,抓住机会随便做几次套利,多少个龙珠就挣出来了,这个账很容易算得清吧。

本文是准备给半自动化小组写的,删减了一些内容,分享给大家。

整个系统的生命周期围绕"估值"和“对冲”展开,分为静态历史数据处理、动态实时交易数据获取、前端监控界面的生成三大模块。

一、从各种数据源获得历史交易的数据(静态数据)

1. 基础数据获取与对齐:LOF011_generate_basic_data.py

本程序主要负责从 woody 提供的 API 接口获取底层数据。Woody API 提供最近一天的“基准日数据”(详见 docs/004_API数据获取处理过程.md)。核心难点:API 返回的数据本身不含日期,是按照净值日这个概念来处理额,所以要确定这些数据是最近的基准日的。

生成的文件:

data/woodyAPI/Data_woodyAPI_{timestamp}.json(每次运行生成带有时间戳的 API 原始数据全集)

2. 数据集成与静态估值计算:LOF012_generate_lof_data.py

本程序利用爬虫技术从多元数据源聚合历史数据,有些数据和API数据重叠的(详见 docs/005_data_fetcher模块其他数据获取详解.md):

读取外汇管理局当天汇率(人民币中间价) 读取东方财富 LOF 基金历史净值 读取新浪 LOF 基金历史收盘价 读取新浪美股四个核心期货上一个交易日结算价 读取新浪美股相关 ETF 及宽基指数收盘价

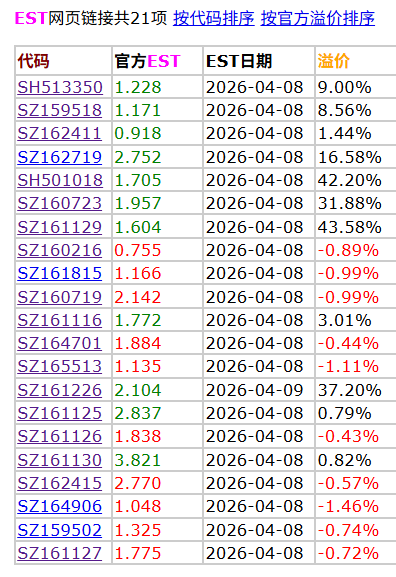

估值计算:程序会调用各种数据并写入 basic 表。随后计算出“ETF静态估值(即无敌网页的"官方估值")”,并与官方公布净值对比得出估值“误差”,与当天收盘价对比得出“溢价率”。(静态估值算法详情见 docs/006_静态官方估值算法详解.md)。最终产出:针对每一个 LOF 基金,生成独立的追踪历史表,如 data/LOF_160719_history.csv。

二、获得今天的动态交易数据(实时数据)

实盘引擎由 LOF02_fetch_trade_data.py (后台运行) 提供支撑。

1. 美股数据源

优先通过盈透 (Interactive Brokers, IB) Gateway 获取美股夜盘买卖口数据。 当未连接 IB 时,前端面板自动提供手工输入框供推演测试。

2. A股 LOF 交易行情 (三重降级通道)

首选通道:银河 QMT 客户端。通过 Socket 技术获得底层极速实时行情推送(架构见 docs/008_QMT双通信技术文档.md,源码见readers/qmt_socket_server.py和readers/qmt_socket_client.py)。备用通道:通达信极速 API。提取无延迟的实时盘口快照(参考 Test_read_data_tdx.py测试脚本)。兜底通道:新浪网页爬虫。为防触发风控反爬,执行严格大于 15 秒间隔的轮询。

3. 三重实时估值算法

具体算法与实现架构深度解密,请参阅:

公众号/01_估值篇_已发表_架构解耦与三重估值对冲体系.mddocs/007_实时估值的源码真相与校准值计算.md公众号/02_估值篇_已发表_三种估值详解.md

三、生成监控页面

监控面板采用前后端分离刷新架构,主面板及二级沙盘页面相关的组件定义和操作规范,请详阅 docs/009_页面区域规划.md。