抢破头的玩意,终于轮到我了

原创

是夏夏呀

是夏夏呀

越女事务所

在小说阅读器读本章

去阅读

在小说阅读器中沉浸阅读

图:耶噜小猫

有个事值得注意:

个人养老金账户可以买国债了。

收益挺不错。

新闻昨天就有了,但我想着,国债早早就抢光了吧?

不写了。

每次发国债,大爷大妈们倍精神,早早搬好了小马扎在网点蹲守。

年轻人拼不过。

但今天我打开银行APP一看,发现还有超多国债额度。只要我想买,就能买。

我突然意识到一个事:

犯二了。

这国债,大爷大妈们没法抢呀。

退休后是开不了个人养老金账户的——那个养账户的国债,只有年轻人才能买。

所以不到50多、60多岁的年轻人,要注意了!

二

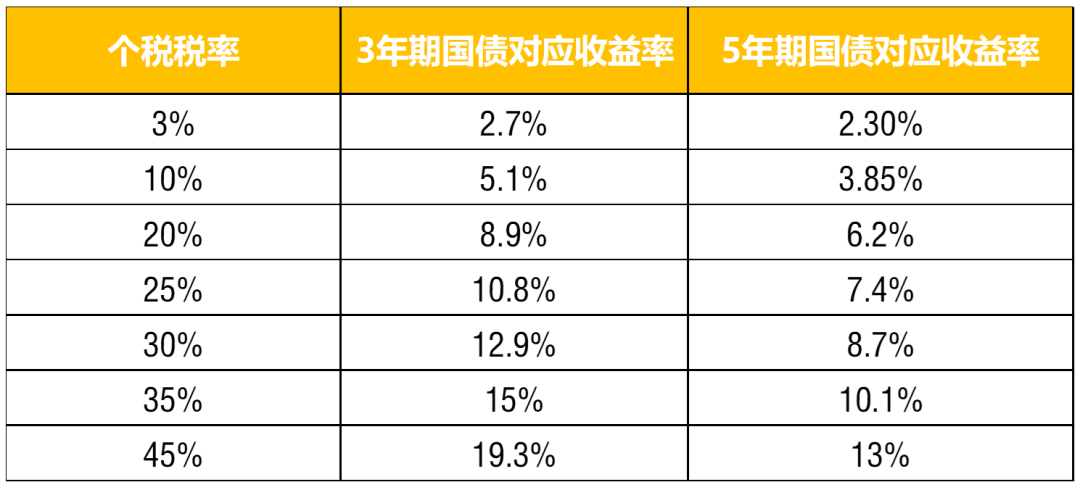

首先这批国债票面利率怎样呢?

3年期1.63%;5年期1.7%

不惊艳。

但这不是重点,重点是用个养账户买它,可以抵税的。

考虑到抵税作用,收益率就诱人了。

比如你个税税率10%,那买足12000块钱的国债,首年可以抵掉1200块钱个税。

再加上国债利息本身。

用IRR口径简单粗暴推算——

选五年期国债,年收益率达到了

3.85%

不同税率情形下,个养买国债能达到的收益——

税率越高,越诱人~

当然!

这是简化算法,只考虑了国债持有期间的回报率~~

结合现实情况,有两点必须提醒:

一是进了个养账户的钱,要退休时

或达到其它领取条件时

,才能取出来。

不是国债到期了,马上就能拿到手。

到期之后你还得继续投出去~

二是退休取钱时,还要补一个3%的税——但如果离退休年头还久,这种影响会弱化。

我之前说过,对于20%及以上税率的人来说,个养是很值得参与的。

10%税率可以考虑

那现在又多了一个国债的选项~

这批国债特供个养渠道,总额有数百亿,卖到6月19日截止。

终于不用和老人朋友们抢了...haha

年轻人的第一只国债。

个养账户也还有其它产品可选,比如基金、存款、储蓄险等等。

国债优点是收益固定、高安全。

三

最近黄金确实跌了挺多。

看了眼上海金,已破900元,下午时收在了896.1块钱/克。

离1月份高点跌了

28%

对于黄金来说,这样的回撤幅度少见。

原因昨天有聊过

戳此回看

黄金挺难评估,它不产生现金流、不生息,没法从PE估值角度说它贵了、还是便宜了。

关于黄金的分析,更多是技术性、还有货币角度这些。

比较“悬乎”。

但生活中我遇过的很多人,都需要买点黄金。

娃要婚娶呀,得置办三金;

自己的孩子要出生了,想给心爱的宝贝,攒点家底。

blabla...

如果是这种情感消费诉求,有个更贴切自身的方法:

1)金价回撤到不同度,慢慢攒。

比如回撤-15%、-20%、-30%,分别攒一些,避免套高位。

2)

不妨考虑

可兑换成实物金

的

银行积存金

这种手续费通常便宜。

攒到一定克数提取出来,再打成黄金首饰。

(不同银行叫法不一样,问清楚可否兑换实物金、搞清楚手续费)

我之前分享过一对小夫妻,她和老公有个约定。

每吵一次架,就在银行攒1克黄金,留给自己的娃。

20克了就提现一次实物。

年初金价涨太高了,小两口实在是吵不动了,就停止了吵架攒金。

...是停止了攒金哈。

今天他们又正式恢复攒金了,haha。

我以前觉得投资黄金,

理论上选黄金ETF比较好。

操作简单方便,没啥手续费。

但现在经验多了,意识到对普通人来说,黄金寄托了太多情感价值。

不是坏事。

更拿得住,更不在意波动。

那实物金条金币,在能保证安全的前提下,可能是个更佳选项。

不用看着数字波动,偶尔拿出来摸几下,踏实,心安。

情绪价值满满。

10年、20年维度看,或许会有更高收益。

PS.

发现苏州有一个好。

有非常多的儿童乐园,都是无动力设施。

我来了短短十来天,已经带娃打卡了六个了~

都在交通很便利的地方。

北京也有不少儿童游乐设施,但大部分都在公园。

公园又普遍分包给私人商家挣钱,会有很多声光电设施,刺激小朋友玩。

有时候又想带孩子玩,又不想让孩子去玩那些,就会很纠结。

这边没这个担忧了,haha

继续滑动看下一个

轻触阅读原文

越女事务所

向上滑动看下一个

知道了

微信扫一扫

使用小程序

取消

允许

取消

允许

取消

允许

×

分析

微信扫一扫可打开此内容,

使用完整服务

:

,

,

,

,

,

,

,

,

,

,

,

,

。

视频

小程序

赞

,轻点两下取消赞

在看

,轻点两下取消在看

分享

留言

收藏

听过