最新保险清单,来了

原创

是夏夏啊

是夏夏啊

越女事务所

在小说阅读器读本章

去阅读

在小说阅读器中沉浸阅读

继续更新一下,新一轮值得购买的产品清单。

包含成人,老人,小孩。

不同年龄,推荐的产品,稍有差别。

但性价比都很不错,欢迎抄作业。

1

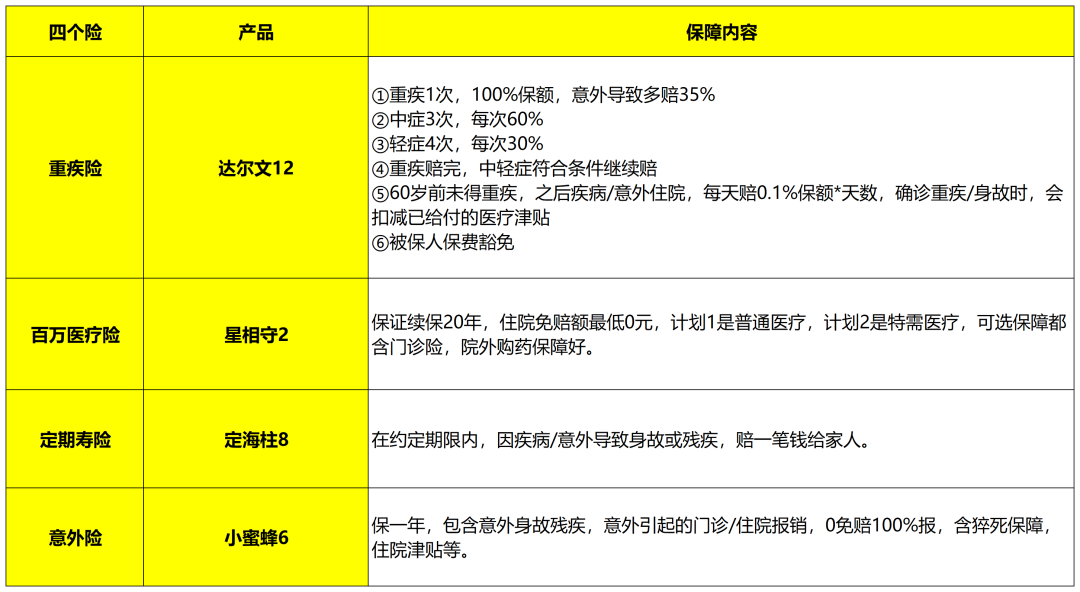

成年人最推荐的保险

重疾险

1)达尔文12号

这是一个最长可选保终身的重疾险。

不管什么年龄段生病,都有机会用得上。

如果你是追求性价比的人,

达尔文12

可以放心买。

重疾该有的,它统统都有,

价

格也合适。

30岁买50万保额,保终身30年交费。

男生一年6710,女生一年6290。

可以换来1次重疾,3次中症,4次轻症理赔机会,都是

确诊符合条件就一次性赔保额。

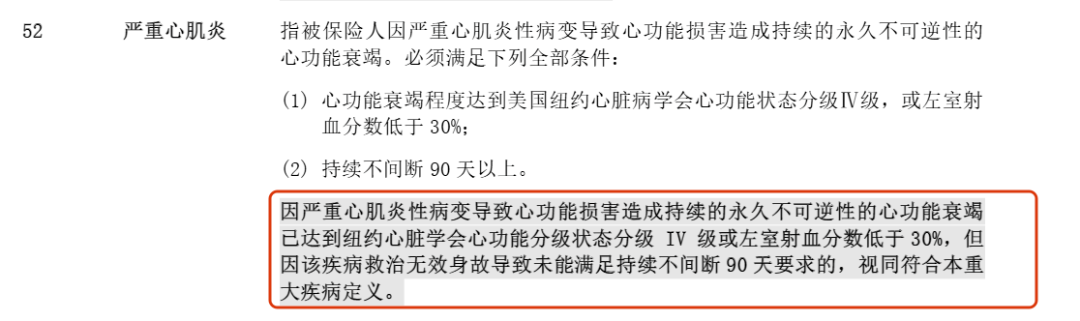

它还优化了几个重疾的理赔条件,例如严重心肌炎。

不满足天数要求,也能正常赔!

很不错哦。

不过也有人担心,重疾只赔1次,会不会不够?

确实有这种可能,尤其之前分享过的重疾理赔,都是很年轻的患者。

生病后再买保险就很难了,怎么规避呢?

产品有可选保障,是额外花钱可以买的。

建议把

「恶性肿瘤-重度治疗津贴」

选上。

如此一来,生活里最高发的重疾:癌症。

会额外多赔3次:依次40%/50%/30%。

癌与癌之间,间隔期只要1年,第二年仍在癌症状态,就再赔钱。

除癌症以外的其它重疾,还是累计1次赔付机会。

这种买法比较省钱,也实用。

链接:

达尔文12

医疗险

2)星相守2号

大小疾病、意外住院后产生的医疗费;或者在院外买了院内没有的药,费用都可以报销。

还可以灵活选择住院免赔额,最低0元,也有1万。

免赔额越低报销门槛越低,当然价格也是更贵些。

预算一般的情况下,可以考虑1万免赔额,主要预防下大额的医疗开支,小病花钱不多,可以自己承担。

它有2个计划,计划1是普通医疗,计划2是特需医疗。

都能保证续保20年。

总体而言,我觉着它的功能是比较多维度的,能满足大面积的需求。

另外,它的可选保障还有门诊险,是保证续保3年。

普通部门诊,每次免赔200元;

特需门诊,每次免赔600元。

报销比例都是100%,不限制社保目录。

链接:

星相守2

家庭成员想一起购买,也有家庭版,还能享折扣,免赔额共享,保额单独的。

链接:

星相守2-家庭版

定期寿险

3)定海柱8号

这是个定期寿险,保人

“身后”

的事情。

适合家里的

“

柱子们”。

不能倒,

不然对家庭的冲击会特别大。

定寿就是提前转移

风险

。

保障期内,不管是疾病还是意外,导致人去世/全残了,会一次性赔保额给家人,来保障他们的生活不受影响。

买的时候,有两个地方可以注意下。

第一,保障期限

不用买太久。

保到60岁,65岁左右,身上没有啥负担时,就可以了。

第二,保额

尽量

覆盖身后事,

多

留钱,少留债。

比如定海柱7号。

30岁,买100万保额保至60岁,交费至60岁。

男生

1174

元/年,女生643元/年。

价格是

不

贵的

。

链接:

定海柱8

意外

险

4)小蜜蜂6号

意外险就是只保意外,疾病这块不保哈。

目前推荐的都是1年期产品,

到期需要再手动买一下。

不过价格很便宜,保障也全面。

日常走路,坐车,国内旅游,

猫抓狗咬

等等大小意外,都可以保。

比较大的意外,比如导致去世了,伤残了,猝死了,都可以一次性赔保额;

小意外,

类似

磕碰,骨折,烧烫伤等等,只是

在门诊或者住院治疗了下,医疗费用也可以报销;

意外住院后,每天还给发津贴。

总之,保得很全。

小蜜蜂6的承保年龄18-50岁,1-3类职业,符合健康告知就行。

产品给了4个计划。

主要是保额高低的区别,但最贵298一年就拿下了。

意外医疗方面,都是0免赔100%报销。

链接:

小蜜蜂6

2

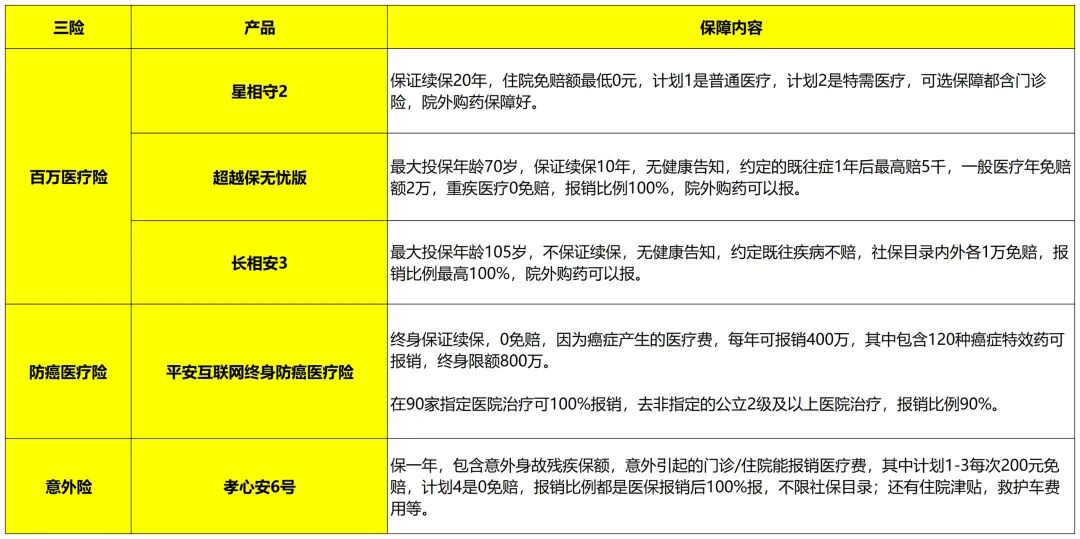

老人最推荐的保险

医疗险

1)星相守2

身体不错的人,可以看看

星相守2

保证续保20年,住院后在医院里面花的钱,医保先报,剩下的钱超过免赔额可以申请报销。

住院免赔额有0元和1万元,免赔额以上部分都是100%报。

而且它一共2个计划。

计划1,只报销公立2级医院普通部。

计划2,能报公立2级及以上特需,国际、VIP部,和一些私立医院。

可选保障,它还有门诊险可以勾选,而且还能保证续保3年。

其中普通门诊每次免赔200元,特需门诊每次免赔600元。

报销比例100%。

整体上,

星相守2

功能非常强大,能符合很多人的需求。

2)超越保无忧版

如果有结节,血压高,糖尿病等等,很多产品不好买。

就可以看下

超越保无忧版

吧,首次购买年龄要求不超过70岁。

无健康告知,只约定了几类比较严重的既往症理赔有限制。

它的免赔额比较高,一般医疗年2万,重疾医疗0免赔额,报销比例都是100%。

院外购药保障也有的:

其中普通疾病无清单限制、癌症特效药199种药物可理赔,基本也够用。

超过70岁的老人,同类的产品,还可以了解下:

长相安3

1年期不保证续保,约定的既往症不赔,以及社保目录内外各1万免赔额,报销比例最高100%。

再有,要是觉着以上两个产品免赔额比较高,80岁前也可以看下:

众民保中高端

是0免赔,也无健康告知,严重的既往病不赔,1年期不保证续保。

3)防癌医疗险

这类产品

只保癌症住院后,费用可以报,

其它病不管。

所以像有心脑血管疾病,

比如高血压,糖尿病,健康告知不问,是不影响买的。

但像结节,囊肿,跟癌症挂钩,健康告知就有问,那买起来就没那么容易了。

产品可以看看

平安防癌医疗险

。

0免赔100%报销,年报销400万,还能保证续保终身。

癌症是我们生活里最高发的大病,单独保一下也可以。

意外险

孝心安6号

最大投保年龄80岁,

1-3类职业,符合健康告知就可以买。

价格不贵,能保1年。

这期间,可能会发生的大小意外,就都有保障了。

它一共4个计划,计划1-3,意外医疗责任每次200元免赔额;计划4是0免赔额。

报销比例都是医保报销后按100%报,不限制社保目录。

住院后每天也给津贴,0免赔天数。

挺合适。

链接:

孝心安6

3

未成年最推荐的保险

重疾险

1)达尔文宝贝计划15号

0-17岁可买。

比如0岁小孩,50万保额保终身,分30年交费。

男孩3026.5元/年,女孩2700元/年。

这期间,确诊了合同上约定的大病,符合条件会一次性赔付保额,买多少就赔多少。

这笔钱的最大用处:

弥补收入损失

。

毕竟小孩生病后,至少得有一个大人是24小时围着转的。

这种情况下,夫妻收入肯定会受到影响。

有个重疾险,局面会好很多。

这个产品,保障做得扎实,基础保障包含重疾1次,中轻症累计6次。

还有少儿重疾险独有的特定疾病、罕见病,分别赔120%、200%。

这部分疾病和重疾有重叠。

比如白血病,既属于重疾,也属于特定疾病。

一旦确诊,会赔双份的钱。

买50万保额,实际到手50万+60万,110万。

罕见病赔钱更多。

除了这些,它还有意外导致重疾额外赔,

脊柱侧弯矫正手术保险金等等。

保的内容挺多,可以点链接再仔细看看。

链接:

达尔文宝贝计划15号

医疗险

2)星相守2

大小疾病、意外住院后产生的医疗费,或者在院外买药了,费用都可以报销。

每年最高400万,保证续保20年。

一般的百万医疗险会有1万免赔,这个产品免赔额最低可以选0,报销门槛很低。

日常小孩感冒发烧住院了,可能理赔一次,保费就回来了。

另外,如果喜欢去特需看病,可以考虑星相守2计划2,这样公立医院特需部,国际部,VIP部的看病费用也能报销。

除此,还可以按照自己的需求,自由决定要不要附加门诊险。

门诊是保证续保3年。

普通部门诊,每次免赔200元,报100%。

特需门诊,每次免赔600元,报100%。

投保链接:

星相守2

意外险

3)小神童7号

0-17岁可以买。

很便宜,最低只要68块,就能保1年。

像小孩子都活泼好动,喜欢登高爬低,万一不小心受些小伤,去门诊包扎,或猫抓狗咬,要打疫苗,又或者住院了等等。

花的钱都可以报销,而且是0免赔100%报,不限社保目录。

也带监护人责任,

比如小孩把同学打伤了,或者搞破坏把别人小汽车划坏了,都可以申请理赔。

挺合适的。

投保链接:

小神童7

门诊险

4)暖宝保3号

这个产品是疾病、意外都保。

门急诊每年最高报销3万,住院每年报5万。

其中社保

目录内按100%报,社保目录外的自费药报40%。

免赔额也不高。

疾病门诊每次有100元免赔,

意外门诊是0免赔,单日限额500元;

疾病或意外住院,0免赔额。

日常感冒发烧都可以用,

实用性会很不错。

这个产品可以和免赔额比较高的百万医疗险搭配使用。

小问题看门诊或者住院后花钱不多,可以用

暖宝保3

理赔。

另外买了门诊险后,也可以不再单独买意外险了。

继续滑动看下一个

轻触阅读原文

越女事务所

向上滑动看下一个

知道了

微信扫一扫

使用小程序

取消

允许

取消

允许

取消

允许

×

分析

微信扫一扫可打开此内容,

使用完整服务

:

,

,

,

,

,

,

,

,

,

,

,

,

。

视频

小程序

赞

,轻点两下取消赞

在看

,轻点两下取消在看

分享

留言

收藏

听过