TOP 15!《2025年信创PC竞争力矩阵》重磅发布

从TOP 20到TOP 15,信创PC市场加速洗牌。

出品丨自主可控新鲜事

转载请注明出处

正文共3438,建议阅读时间6分钟

2025年的信创PC市场,暖意与寒意交织。

暖的是政策风向。随着“国货国用”专项资金落地,党政体系向区县乡镇纵深推进,叠加央国企80%新增终端要求、教育系统正版化、医疗交通等关基行业进入集中启动期,信创PC市场迎来了爆发增长期。据自主可控新鲜事初步统计,2025年信创PC出货量约620万台,以均价5000元/台测算,市场空间约310亿元。按节奏来看,进入倒计时的关键阶段,2026年信创PC市场将持续火热态势,预计出货量约650万到800万台。与此同时,《关于推动解决政府采购异常低价问题的通知》直击“内卷式”低价顽疾,推动采购逻辑从“重价格”向“重质量、重履约”实质性转变,倒逼信创PC产品必须真正好用,才能赢得市场。

寒的是市场现实。当我们站在2026年回望,会发现这并非一场火热的“放量狂欢”,而是一场无声的“淘汰赛”。2025年以来存储、硬盘等关键部件的价格疯涨,业界各机构预测这一趋势预计将持续到2027年,意味着将直接推高信创终端的制造成本,与“好用、易用、高质价比”的放量采购政策目标形成对冲。更值得关注的是,在成本、供应链与交付压力下,信创PC市场迎来无声的洗牌。

迈入下半场,信创PC的竞争回归到了用户价值本质的务实较量。“安全、高效、体验、品质与售后”共同组成了信创终端好用与否的立体评价体系。而“产品矩阵、品牌力、生态力、供应力”则成为了关基用户在信创攻坚期选择终端品牌的关键考量。

2025年信创PC竞争格局

为动态响应市场变化,自主可控研究院结合各信创PC品牌在2025年的市场表现、出货量、产品迭代情况、用户口碑等维度,对竞争力矩阵进行了系统更新,以更精准、及时地反映行业态势,为“2+8+N”信创体系建设及相关单位的产品选型提供高价值参考。

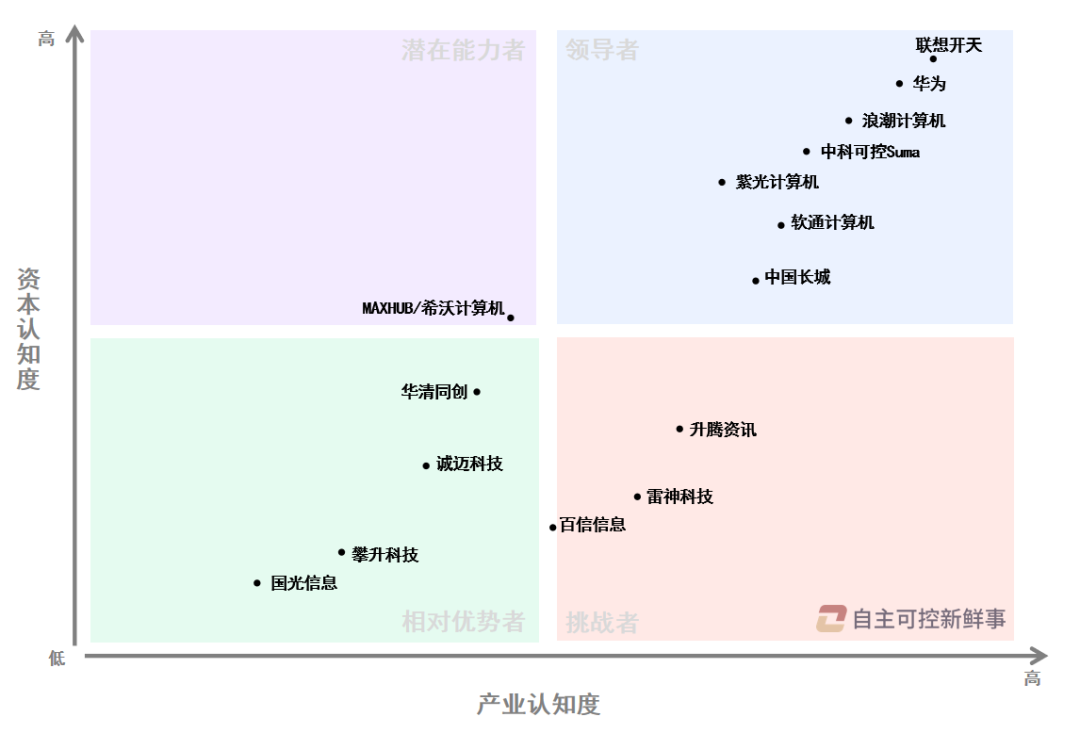

本期入围《2025年信创PC竞争力矩阵》的信创PC Top 15分别为:联想开天、华为、浪潮计算机、中科可控、软通计算机、中国长城、紫光计算机、升腾资讯、雷神科技、百信信息、MAXHUB/希沃计算机、华清同创、诚迈科技、攀升科技、国光信息。

《2025年信创PC竞争力矩阵》

其中:

领导者(7家):联想开天、华为、浪潮计算机、中科可控、软通计算机、中国长城、紫光计算机;

挑战者(3家):升腾资讯、雷神科技、百信信息;

潜在能力者(1家):MAXHUB/希沃;

相对优势者(4家):华清同创、诚迈科技、攀升科技、国光信息。

具体来看,呈现如下变化:

1、领导者象限的格局基本固化,内部座次微调。

《2025年信创PC竞争力矩阵》的“领导者”象限从6家增至7家,但核心格局高度稳定。联想开天、华为、浪潮计算机、中科可控、软通计算机等厂商凭借在品牌、技术、生态、规模和服务上的全方位优势,构成了难以撼动的第一梯队。其中,联想开天凭借多技术路线布局、全栈产品矩阵及强大的售后保障已连续17个季度稳居信创市场第一;华为擎云以“鸿蒙PC和信创电脑产品矩阵”双线发力稳坐第一梯队;值得关注的变化是中国长城从上半年的“挑战者”成功晋升为“领导者”,体现了其作为信创“国家队”核心成员的战略价值得到市场验证。领导者阵营的固化与微调,说明头部厂商已建立起包括产业认知度和资本认知度在内的双重高壁垒。

2、“挑战者”与“潜在能力者”阵营剧烈洗牌,反映市场真实偏好。

“挑战者”阵营缩减为3家,升腾资讯凭借在党政、金融及运营商行业的稳定出货从第9提升至第8;百信信息作为老牌信创PC的代表,保持了稳健的竞争力。雷神科技从“相对优势者”成功晋级,证明了其聚焦高性能计算、all in 信创以及试水消费级市场策略的有效性。“挑战者”象限的格局变化印证了在信创领域,仅有背景或资质不足以维持优势,持续的市场表现和产品竞争力才是硬道理。

2025年“潜在能力者”象限发生了“换血”。上半年被视为“潜在颠覆者”的跨界巨头海康威视和中兴双双出局,取而代之的是视源股份旗下深耕教育场景的希沃计算机及布局通用PC市场的MAXHUB。这一变化极具象征意义:它表明,在信创PC这场持久战中,短期内依靠资本和渠道“输血”的模式难以持续,而在垂直领域拥有绝对市场地位、深厚客户关系并能将硬件与场景化解决方案深度融合的厂商,其爆发潜力更被市场所认可。这预示着未来的“潜力股”将更多来自产业纵深,而非横向扩张。

3、“相对优势者”象限大浪淘沙,差异化生存路径是关键。

“相对优势者”象限从8家锐减至4家,是淘汰率最高的区间。留存下来的企业均是成功践行差异化战略的典范。首先,作为成立仅一年的新品牌,华清同创没有历史包袱,凭借极强的市场拓展能力敏捷地捕捉机会,实现快速切入和规模落地。其次是“软硬一体”的技术纵深路径,以诚迈科技为代表。 诚迈科技并非传统硬件制造商,其核心优势源于在操作系统领域的长期深耕。这使得其能够从底层进行软硬件的深度协同优化,为用户提供更稳定、更高效、更好用的终端产品。在信创从“可用”到“好用”的进阶中,这种基于系统层的整合能力变得至关重要。而攀升科技和国光信息则是“深耕区域、向外辐射”的根据地路径,在湖北、江苏区域市场建立了深厚的渠道网络、客户关系和本地化服务能力。

纵观2025年全年信创PC竞争力矩阵的演变,可以得出一个明确结论:产业的竞争重心已全面转向“好不好”和“谁更稳”。政策驱动下的规模红利仍在,但决定厂商能否胜出的关键是其内在的产品力、市场力、品牌力、生态力、服务力和可持续经营能力。

2026年信创PC趋势研判

深水区航行,注定不会风平浪静。

基于这份Top 15榜单和当前的市场环境,我们对信创PC产业的发展趋势做出三大预测:

预测一:格局固化,Top 15以外的生存空间将进一步压缩。

2026年是信创“深水区”的攻坚之年。随着信创进入倒计时两年的关键阶段,预计出货量将进一步攀升至650万到800万台。但这庞大的增量,将更多地向头部集中,领导者厂商将通过构建更开放、更完整的软硬件应用生态,持续扩大领先优势。中尾部厂商若无法在细分领域或区域做深做透,形成“小而美”的竞争优势,将面临被淘汰的命运。

预测二:存储涨价将持续到2027年,供应链韧性成为生死线。

业界预测的“存储超级周期”将贯穿整个2026年,这意味着信创终端的制造成本将持续高企。未来,供应链的韧性与安全、全生命周期的成本与体验管理,将成为所有厂商面临的共同考题。谁能通过战略库存、全球采购分摊成本,谁就能在涨价周期中活下来。

预测三:AI PC将成为拉开差距的分水岭。

可以预见,随着信创产业边界的持续拓展,信创PC市场的竞争格局仍将处于动态演进之中。自主可控新事将持续关注这一进程,为行业提供及时、深入的洞察与分析。

互动话题:

在你看来,2026年的信创PC市场,是应该继续支持头部“全能型”选手,还是应该给主打细分领域的“小而美”厂商更多机会?欢迎在评论区留言~

附:《信创PC竞争力矩阵》象限说明及评价指标介绍

《信创PC竞争力矩阵》象限说明:

1.领导者:入围企业在产业和资本的认可度为双高,自研能力强、产品丰富度高、市场应用成熟度较高,战略领先性及综合竞争力强,引领行业发展;

2.挑战者:入围企业在产业的认可度仅次于领导者,在PC市场的口碑较好,属于第二梯队的成熟厂商,未来有望向领导者发起挑战;

3.潜在能力者:入围企业在资本的认可度较高,有迅速扩张新兴市场的潜力,属于有爆发性的潜在能力者;

4.相对优势者:入围企业在细分领域或地方市场有一定优势,需进一步提升信创品牌影响力,属于特定领域的相对优势者。

《信创PC竞争力矩阵》主要评价指标:

横轴为产业认知:聚焦于企业的研发能力、各省台式机/便携式集采入围情况、PC出货量、产品能力、售后服务能力、同业和用户口碑等维度,反映企业在PC产业内的领先度和受认可度。横轴越靠右代表产业认知度越高;

纵轴为资本认知:聚焦于企业是否为上市公司、市场拓展能力、占有率、获政府补贴情况以及第三方评级情况等维度,反映企业在资本市场的受欢迎程度以及未来的可持续发展性。纵轴越靠上代表资本认知度越高;

横轴和纵轴共同构成信创PC Top 15的综合实力竞争力矩阵。

免责声明:本文系网络转载,版权归原作者所有。但因转载众多,或无法确认真正原始作者,故仅标明转载来源,如涉及作品版权问题,请与我们联系,我们将在第一时间协商版权问题或删除内容!内容为作者个人观点,并不代表本公众号赞同其观点和对其真实性负责。

第四期!安全可靠测评结果公告(2025年第1号)发布

第四期国测名单解读!

北京市集中带量采购龙芯占比63%,释放了什么信号?

开年重磅!5款新一代信创台式机上手实测

单位换了批国产电脑,同事都说不好用...

2025年,信创这把火越烧越旺了

重磅!教育信创利好政策来了

更新 !《安全可靠测评工作指南(V2.0)》来了