存储龙头,赚翻了!

机构预测,2026年第一季度存储价格将再涨40%-50%,第二季度继续上涨约20%,行业高景气度有望延续。

出品丨自主可控新鲜事

转载请注明出处

正文共2666,建议阅读时间5分钟

2025年,全球存储芯片行业迎来历史性机遇——DRAM与NAND Flash价格持续攀升,叠加AI服务器对高性能存储需求的爆发式增长,整个产业链的企业都赚得盆满钵满。

近日,中外主流存储厂商陆续披露2025年财报,从业绩来看行业利润表现全面刷新历史纪录:头部企业净利润增幅普遍超200%,部分厂商甚至突破400%,一场由AI驱动的"超级周期"正在重塑存储产业的竞争格局。

SK海力士登顶

在这场业绩狂欢中,SK海力士以绝对优势成为"最大赢家"。

其2025年度净利润达47.2万亿韩元(约合2501.6亿元人民币),不仅创下公司历史新高,更实现自2012年被SK Telecom收购以来首次在年度盈利能力上对三星完成超越。这一突破的核心驱动力,源于其在高带宽内存(HBM)领域的绝对领先地位。

作为AI处理器与服务器专用芯片的关键组件,HBM凭借超高带宽特性成为AI算力时代的"刚需"。SK海力士凭借技术积累与客户资源优势,深度绑定英伟达等AI芯片巨头,斩获大量订单。数据显示,2025年第四季度,SK海力士三大核心指标均刷新季度纪录:营收环比增长34%至32.8267万亿韩元(约1739.8亿元人民币),营业利润环比激增68%至19.1696万亿韩元(约1016.0亿元人民币),营业利润率环比提升至58%。

图源:SK海力士

市场研究机构Counterpoint Research预测,2025年第三季度SK海力士在HBM市场的收入份额将达57%,远超三星的22%,进一步巩固其全球龙头地位。

三星守擂

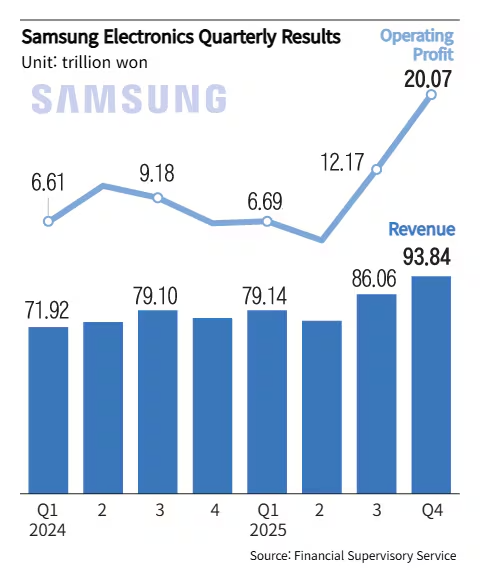

尽管被SK海力士反超,三星电子的业绩同样亮眼。

2025年第四季度,其营收同比增长23.8%至93.8374万亿韩元(约4973.4亿元人民币),营业利润同比暴增209.2%至20.0737万亿韩元(约1063.9亿元人民币),创近七年单季最高水平。全年表现中,三星营收同比增长10.87%至333.6万亿韩元(约17680.8亿元人民币),营业利润同比增长33.3%至43.6万亿韩元(约2310.8亿元人民币)。

值得注意的是,三星半导体业务贡献了总营业利润的80%,其中存储业务表现尤为突出:营收同比增长46.2%至44万亿韩元(约2332.0亿元人民币),营业利润飙升465%至16.4万亿韩元(约869.2亿元人民币)。

不过,三星在AI驱动的HBM竞争中一度滞后于SK海力士,自2025年第一季度起市场份额持续下滑。为此,三星加速技术迭代,宣布将于2026年2月量产第六代HBM(HBM4),并预计2026年HBM相关营收较2025年增长超三倍,试图重夺技术高地。

图源:《朝鲜日报》

闪存赛道同步高增

除DRAM厂商外,闪存领域同样迎来爆发。

西部数据旗下闪迪(SanDisk)公布的2025财年第四季度财报显示,当季营收达30.25亿美元(约217.8亿元人民币),环比增长31%、同比增长61%;毛利率大幅提升至50.9%,较上季度和去年同期分别提高21.1%和18.6个百分点。

这一增长主要得益于AI基础设施建设者、半定制客户及大规模AI部署科技公司的持续投入。其中,闪迪数据中心业务营收环比大增64%,成为增长最快的板块之一,凸显AI对闪存需求的强劲拉动。

国产存储崛起:业绩增速领跑全球

在国内市场,存储产业链企业精准把握AI驱动的超级周期机遇,不仅业绩增速领跑全球,更通过差异化布局夯实长期竞争力。多家企业近期披露的业绩预告及经营解读,揭示了本轮增长的底层逻辑——价格回暖、高端产品放量、全球化布局深化与成本控制优化形成合力。

佰维存储:

据1月13日披露的2025年业绩预告显示,公司预计营收100亿-120亿元(同比增长49.36%-79.23%),归母净利润8.5亿-10亿元(同比暴增427.19%-520.22%),扣非净利润7.6亿-9亿元(同比增幅高达1034.71%-1243.74%),成为本次统计国产存储企业的“增长王”。

对于这一爆发式增长,公司明确解释了业绩改善的节奏与动因:“从2025年第二季度开始,随着存储价格企稳回升,公司重点项目逐步交付,销售收入和毛利率逐步回升,经营业绩逐步改善。” 这一表述印证了其业绩高增与行业周期复苏的高度同步性——二季度起价格回暖带动收入端修复,叠加重点项目集中交付,共同推动毛利率与净利润进入加速释放期,扣非净利润超10倍的增幅更凸显其核心业务盈利能力的实质性改善。

澜起科技:

1月16日公告称,预计2025年归母净利润21.5亿-23.5亿元(同比增长52.29%-66.46%),扣非净利润19.2亿-21.2亿元(同比增长53.81%-69.83%)。作为内存接口芯片龙头,其增长主要受益于DDR5渗透率提升及AI服务器对高速互联芯片的需求拉动,延续了稳健增长态势。

德明利:

1月21日预告显示,2025年营收103亿-113亿元(同比增长115.82%-136.77%),归母净利润6.5亿-8亿元(同比增长85.42%-128.21%),扣非净利润6.3亿-7.8亿元(同比增幅108.13%-157.68%)。公司凭借主控芯片自研能力与存储模组规模化优势,在消费级与企业级市场同步发力,展现强劲增长动能。

兆易创新:

1月22日公告称,预计2025年营收92.03亿元左右(同比增长25%),扣非净利润14.23亿元左右(同比增长38%)。作为国内NOR Flash与MCU双料龙头,其增长源于工业、汽车等高端市场对高可靠性存储的需求提升,以及MCU产品在AIoT场景的渗透加速,稳居细分领域领先地位。

江波龙:

1月29日晚间预告,2025年营收225亿-230亿元(2024年同期为174.64亿元),归母净利润12.5亿-15.5亿元(同比增长150.66%-210.82%),规模与增速双双领跑国产存储阵营。

公司进一步阐释了业绩高增的深层逻辑:“存储价格在一季度触底后企稳回升,三季度末因AI服务器需求爆发及原厂产能向企业级产品倾斜,导致供给进一步失衡,存储价格持续上涨。公司依托高端产品布局、海外业务拓展及自有品牌优势,上半年实现扭亏为盈,下半年盈利水平稳步提升。”

超级周期持续:HBM成核心竞争点,价格或再涨40%

行业分析指出,2025年存储芯片的全面爆发是"周期复苏+技术升级"双重驱动的结果。一方面,全球半导体库存去化接近尾声,叠加AI算力需求爆发,推动存储价格进入上行通道;另一方面,HBM作为AI时代的"核心存储载体",其技术壁垒与市场空间远超传统内存,成为厂商竞争的焦点。

Counterpoint Research最新报告进一步印证了这一趋势:当前存储市场已进入"超级牛市"阶段,行情甚至超越2018年历史高点,供应商议价能力达历史最高水平。机构预测,2026年第一季度存储价格将再涨40%-50%,第二季度继续上涨约20%,行业高景气度有望延续。

对于国产存储厂商而言,这一轮周期既是挑战也是机遇。随着全球AI基础设施建设加速,国内企业在技术突破与产能扩张的双重推动下,正逐步缩小与国际巨头的差距,有望在全球存储市场中占据更重要地位。未来,能否在HBM等高端产品线上实现突破,将成为决定国产存储企业长期竞争力的关键。

免责声明:本文系网络转载,版权归原作者所有。但因转载众多,或无法确认真正原始作者,故仅标明转载来源,如涉及作品版权问题,请与我们联系,我们将在第一时间协商版权问题或删除内容!内容为作者个人观点,并不代表本公众号赞同其观点和对其真实性负责。

第四期!安全可靠测评结果公告(2025年第1号)发布

第四期国测名单解读!

北京市集中带量采购龙芯占比63%,释放了什么信号?

开年重磅!5款新一代信创台式机上手实测

单位换了批国产电脑,同事都说不好用...

2025年,信创这把火越烧越旺了

重磅!教育信创利好政策来了

更新 !《安全可靠测评工作指南(V2.0)》来了