2025央采收官透视:信创终端占比67%,华为擎云夺魁、联想开天“全栈”通吃

本文,自主可控新鲜事将基于“中央国家机关2025年台式计算机/便携式计算机1-12月批量集中采购”公开中标数据,从采购总量、信创渗透率、品牌竞争格局、CPU技术路线偏好、产品价格体系等维度展开深度分析。

出品丨自主可控新鲜事

转载请注明出处

正文共4027,建议阅读时间10分钟

众所周知,自2023年底财政部会同工信部发布台式机/便携式等7项基础软硬件政府采购标准、2024年3月央采网公布中央国家机关台式机、便携式采购标准后,“CPU、操作系统符合安全可靠测评要求”已成为乡镇及以上党政机关、事业单位采购台式机、便携式等硬件的“标配”。自此,在一轮轮政策春风的叠加影响下,党政领域掀起了一股以信创终端产品为代表的采购热潮。

作为观察党政信创PC落地进程的关键窗口之一,中央国家机关批量集中采购情况(以下简称“央采”)历来备受业界关注。它不仅反映了政策导向下的市场需求变化,更直接折射出国产软硬件的发展成熟度与竞争格局。随着12月中标结果的出炉,2025年度央采台式机与便携式采购正式收官。全年采购规模有多大?信创产品占比情况如何?哪些国产品牌成功跻身核心供应商行列?不同CPU技术路线的接受度呈现何种分化?

本文,自主可控新鲜事将基于“中央国家机关2025年台式计算机/便携式计算机1-12月批量集中采购”公开中标数据,从采购总量、信创渗透率、品牌竞争格局、CPU技术路线偏好等维度展开深度分析。

量降质升,信创渗透成核心主线

据中标结果统计,2025年度中央国家机关终端采购呈现“总量回调、结构优化”的特征。

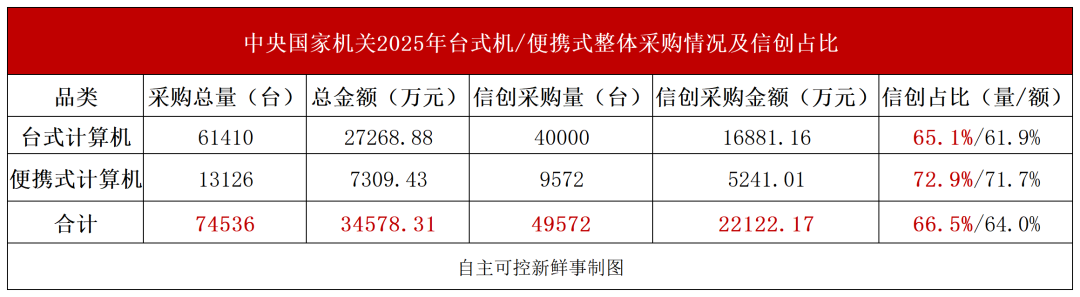

具体来看,全年共采购终端74536台,总批采金额约3.46亿元,同比2024年(注:2024年央采终端采购量约9.3万台,金额约3.85亿元)分别下降约19.1%、10.1%。值得关注的是,信创终端采购量达49572台,整体国产化率近67%,较2024年提升近9个百分点,凸显党政信创从“规模替代”向“深度覆盖”的转型。

从细分品类看(详情见下图),台式机仍为采购主力,但笔记本(便携式)设备信创占比更高:

注:表中金额为四舍五入后近似值,信创占比按“信创采购量/总采购量”“信创金额/总金额”计算。

“2025年央采台式机和便携式设备采购规模较2024年有所回落,这并非需求萎缩,而是党政信创从‘政策驱动的量变’迈向‘市场驱动的质变’的标志。而信创终端在两类产品中的占比均逆势提升(信创台式机占比超65%,便携近73%),恰恰表明了中央国家机关的终端采购已进入到精细化运营阶段。”某业内专家近期与新鲜事编辑交流时如是说。

上述专家进一步解释:“自2019年党政信创试点启动以来,作为政策执行落地第一梯队的中央国家机关在前期已基本完成对老旧非信创设备的替代,进入‘存量更新为主、增量补充为辅’阶段,预估信创终端覆盖率已达85%以上。2025年采购更多聚焦于设备自然淘汰(平均更换周期5-6年)与性能升级需求,导致总量自然回落。”

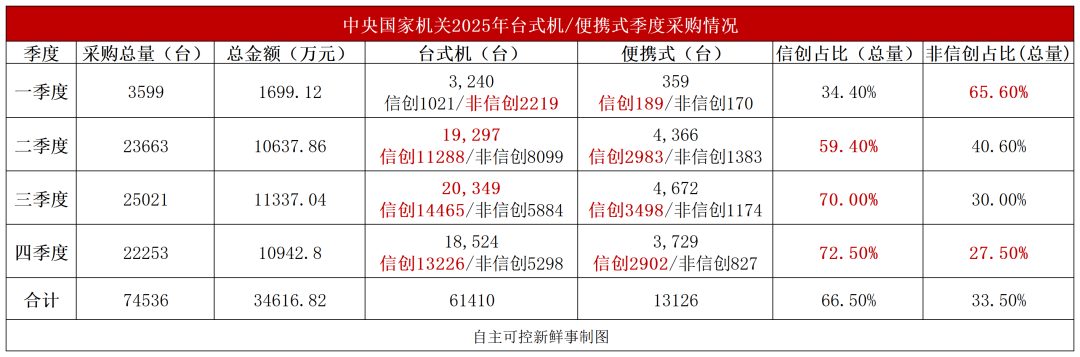

从季度数据来看,2025年中央国家机关终端采购呈现“总量V型波动、信创倍数增长”的趋势。一季度受预算规划期影响,采购量仅3599台,约占全年4.8%。其中信创采购量1210台(占34.4%);二三季度受预算释放影响,形成“集中采购高峰”,信创台式机及便携式也实现“碾压式”增长。其中,二季度放量至2.37万台,环比增长558%。信创采购量1.4万台;三季度达峰值2.5万台其中信创1.8万台,四季度小幅回落至2.23万台,信创1.61万台(占72.5%),形成“低开高走、高位企稳”格局。值得注意的是,非信创(Intel/AMD技术路线)占比则从一季度的65.6%到四季度骤降至27.5%

2025年央采台式机/便携式季度中标情况 自主可控新鲜事制图

2026年意味着信创产业正式进入冲刺期,随着2025年版配置标准全面落地,将进一步推动信创终端向好用、易用迈进,预计非信创占比将降至15%-10%。

台式机头部集中,便携式黑马突围

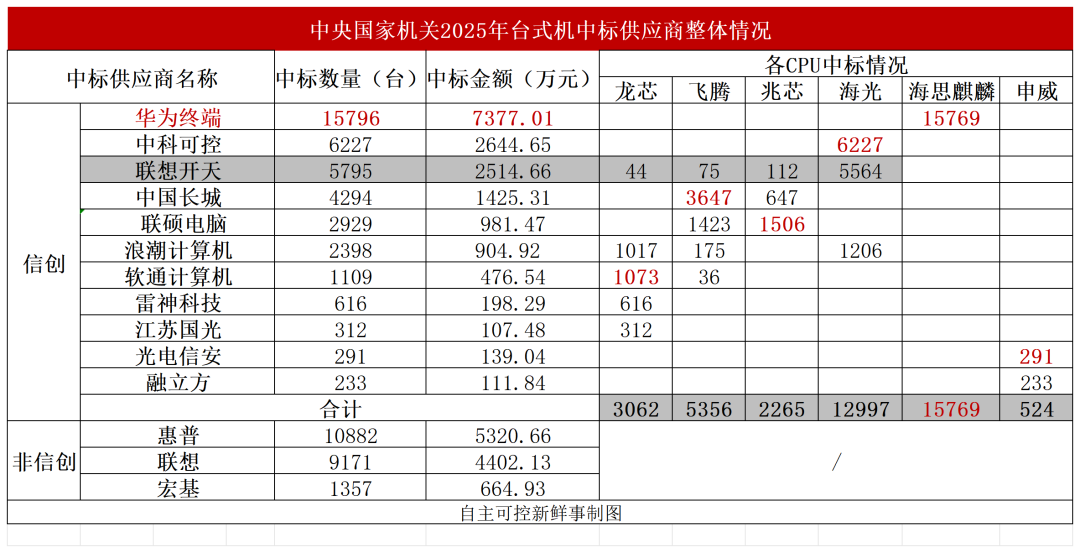

据统计,2025年度中央国家机关台式机/便携式批采共有18家供应商中标,较2024年20家略有收缩。

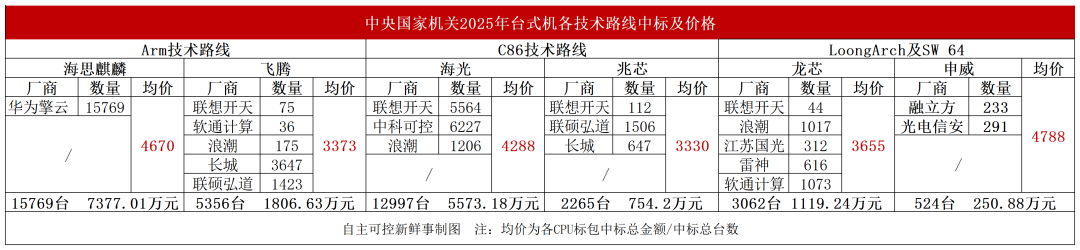

2025年央采台式机竞争格局与各CPU标包情况:

2025年央采台式机共14家厂商中标,呈现“3进3出”格局。新增雷神科技(龙芯CPU标包)、光电信安和融立方(均为申威CPU)3家新锐,紫光恒越、格林恒泰、中华诚隆3家2024年中标厂商退出。

从成交数量及金额来看,央采台式机呈现出显著的头部集中效应。华为擎云以15796台、7377.01万元登顶,且实现12个月连续中标,更独揽海思麒麟CPU全部标包;惠普(10882台、5320.66万元)联想(9171台、4402.13万元)位列二三,虽为非信创标包但凭借“Intel/AMD处理器+Windows生态”,拿下“信创替代过渡期”非涉密订单;中科可控all in海光,以6227台、2644.65万元的成绩拿下第四;联想开天则是“全芯兼容”的代表:唯一覆盖龙芯、飞腾、兆芯、海光四大信创CPU标包,且单月独揽四标包订单。其背后是“用户需求之上”的逻辑。政务场景的复杂性决定了终端需求的多样性,联想开天通过“全栈产品、全技术路线”的能力,成为跨架构采购的首选,助力用户实现“一站式采购”。

从上图数据我们不难发现,在央采台式机体系中海思麒麟和海光呈现出双雄争霸的格局。海思麒麟以15769台的中标量占据39.4%的信创份额;海光12997台、32.5%的占比,同样受央采用户青睐。联想开天作为海光C86终端核心伙伴拿下了海光标包41.3%的份额;飞腾以5356台的中标量位列第三,拿下13.4%的信创份额。其中,中国长城则以68.1%的占比坐稳飞腾芯片标包头把交椅;值得注意的是,2025年龙芯首次在央采中拿下近8%的信创份额,凸显自主潜力,软通计算和浪潮为其主力供应商。兆芯标包共2265台,2024年成立的新锐势力联硕电脑拿下大头;申威标包524台,较2024年完成翻倍式增长。聚焦申威标包的供应商格局,光电信安以291台的中标量成为申威CPU赛道的核心“主力军”。

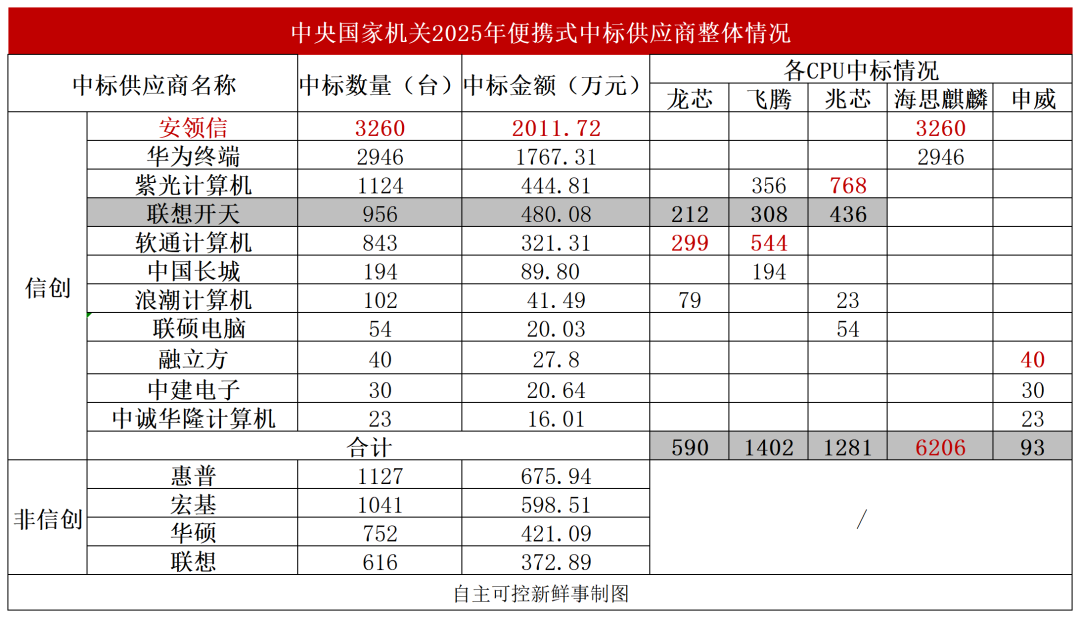

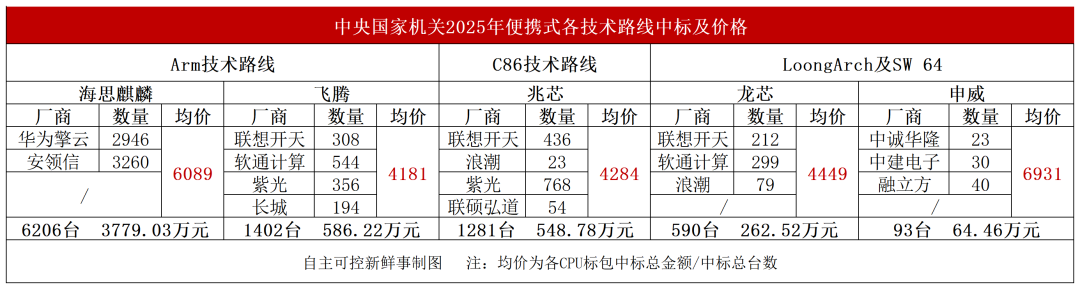

2025年央采便携式竞争格局与各CPU标包情况:

2025年中央国家机关便携式计算机采购共15家厂商瓜分市场,其中信创阵营新增中建电子(申威系)、融立方(申威系)两家厂商,标志着申威CPU在终端生态丰富度的进一步提升。

从成交金额、数量及CPU标包情况维度拆解,央采便携式呈现出“黑马突围与传统巨头双线作战”、“国产CPU多生态竞合,国际品牌守成存压”的分化格局。

其中:安领信以3260台中标量拿下海思麒麟标包52.5%份额,成为2025年央采便携式计算机最大的黑马。华为擎云紧随其后(2946台、1767.31万元),二者组成的海思麒麟生态合力拿下便携式64.8%的份额;国际品牌惠普(1127台、675.94万元)位列第三;紫光计算机(1124台、480.08万元)位列第四,其在兆芯CPU标包以768台中标量斩获该品类最大份额。此外,软通计算“双线破局”,不仅在龙芯标包中标299台(占该标包50%),还以544台中标拿下飞腾标包近40%份额,同样可圈可点。而联想开天则以956台、480.08万元、“龙芯、飞腾、兆芯”三大标包第二的成绩,稳居2025年央采信创便携式终端第一梯队,以开放姿态承载用户多元需求。此外,在2025年央采便携式批采中,申威标包虽整体规模仍处相对弱势(93台),但供应商生态呈现显著扩容态势,标志着申威CPU在生态及供应链层面加速突破。

值得注意的是,2025年9月22日,中央政府采购网发布国机采〔2025〕22号《中央国家机关台式计算机、便携式计算机批量集中采购配置标准(2025版)》。2025年版沿袭了此前信创采购的核心要求,但在各CPU标包的具体指标上有所更新和调整,将为用户带来更好用的产品和更流畅的使用体验。而自主可控新鲜事在梳理时发现,11月起2025版配置标准已在央采中正式落地,各供应商中标产品均调整为搭载新一代CPU的台式机/便携式,部分CPU标包价格略有上浮。

Arm路线一骑绝尘,但背后隐忧值得关注

整体来看,Arm技术路线在2025年央采中占据绝对优势。台式机方面,华为+飞腾标包共21125台,拿下52.8%信创份额。便携式方面,华为+飞腾共7608台,占比79.5%。而华为海思麒麟则是Arm路线、甚至2025年央采重点的大赢家,台式机+便携式共中标21957台,在2025年央采信创份额中占比44.3%。

然而从各CPU的中标供应商情况来看,背后暗含生态封闭、价格高企隐忧。在央采台式机中海思麒麟标包由华为擎云一家独揽,便携式仅华为擎云、安领信两家分包,整机品牌选择空间极为有限,竞争尚不充分。反观海光、兆芯、龙芯及同属Arm架构的飞腾,均有3-5家整机厂商参与竞标,用户能根据需求灵活选择,更高的生态开放性有效促进了市场竞争,推动产品性价比、质价比的提升。

生态较为封闭带来的影响进一步体现在了终端价格上。自主可控新鲜事梳理2025年央采价格时发现:在剔除尚未形成规模效应的申威路线后,海思麒麟标包的产品均价显著高于其他路线产品:

台式机4670元/台(海光4280元/台、龙芯3655元/台、飞腾3373元/台、兆芯3330元/台),价差300到1300元。

台式机均价图

便携式6089元/台(龙芯4449元/台、兆芯4284元/台、飞腾4181元/台),普遍价差超千元。

便携式均价图

信创深水区用户选型并非“唯品牌、唯价格论”,但可持续的产业生态必须建立在开放协作的基础之上。

某采购专家指出:“部分厂商过度绑定单一CPU,会导致用户被迫选边站队,进而推高采购成本。”更深远的影响在于,不健康的采购竞争环境将引发“创新动力衰减、财政资金低效耗散、腐败风险暗增”等一系列危机。这些连锁反应若持续发酵,将严重阻碍信创产业的高质量发展进程。长期来看,如何在维持技术领先的同时构建更开放、更具活力的产业生态,将是决定Arm路线能否行稳致远的关键考验。

结语

从全文的数据不难发现,2025年的央采计算机供应版图已清晰呈现出“头部集中、群雄并起”的鲜明格局。海思路线霸主华为、全栈兼容标杆联想开天、“All in 海光”的中科可控、飞腾核心伙伴中国长城、台式机/便携式双中标的老牌劲旅软通计算和浪潮、拿下兆芯便携式最大份额的紫光计算机、以及新锐势力联硕电脑等,共同构成了当前央采信创终端的核心供应商矩阵。他们的竞争与合作,动态映射出国产终端从“能用”到“好用”进程中的多元化探索与差异化生存策略。

2026年,深水区航行注定不会风平浪静。除却前文提及的生态开放性与价格博弈,一个更现实的挑战正悄然逼近:2025年以来存储、硬盘等关键部件的价格疯涨,业界各机构预测这一趋势预计将持续到2027年,意味着将直接推高信创终端的制造成本,与“好用、易用、高质价比”的放量采购政策目标形成对冲,为规模化推广蒙上一层不确定性阴影。此外,深水区的考验,还在于技术迭代的节奏把控、供应链的韧性构建,以及用户需求的精准响应。

风急浪高,方显砥柱中流。我们期待2026年央采终端的新格局!

免责声明:本文系网络转载,版权归原作者所有。但因转载众多,或无法确认真正原始作者,故仅标明转载来源,如涉及作品版权问题,请与我们联系,我们将在第一时间协商版权问题或删除内容!内容为作者个人观点,并不代表本公众号赞同其观点和对其真实性负责。

第四期!安全可靠测评结果公告(2025年第1号)发布

第四期国测名单解读!

北京市集中带量采购龙芯占比63%,释放了什么信号?

开年重磅!5款新一代信创台式机上手实测

单位换了批国产电脑,同事都说不好用...

2025年,信创这把火越烧越旺了

重磅!教育信创利好政策来了

更新 !《安全可靠测评工作指南(V2.0)》来了