1600亿!踩中超级周期风口,国产存储大厂登陆港交所

港股首日大涨37.5%,市值突破1600亿港元,兆易创新“A+H”双资本平台正式成型。

出品丨自主可控新鲜事

转载请注明出处

正文共2737,建议阅读时间5分钟

存储超级周期下,国产龙头再落重子!

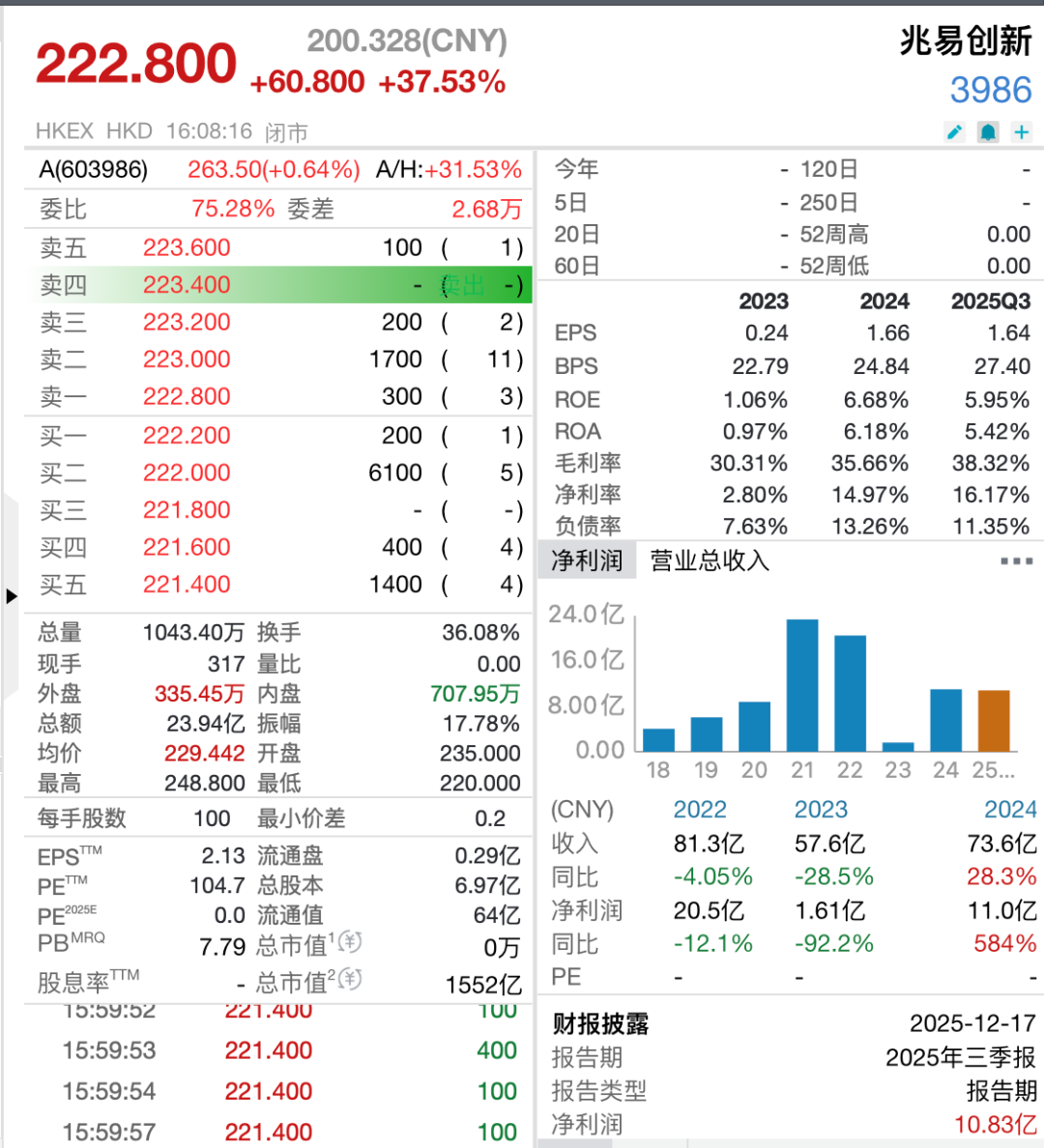

今日,北京存储芯片巨头兆易创新正式登陆港交所。发行价162港元/股,开盘直接冲至235港元,涨幅45.06%,总市值飙升至1637.4亿港元(约1465亿元人民币)。

据了解,兆易创新全球发售所得款项净额为46.11亿港元。拟将全球发售所得款项净额用于以下用途:约40.0%将用于持续提升研发能力;约35.0%将用于战略性行业相关投资及收购;约9.0%将用于全球战略扩张及加强全球影响力,包括加强全球营销及服务网络;约6.0%将用于提高营运效率;约10.0%将用于营运资金及其他一般企业用途。

这是继2016年登陆A股后,兆易创新在资本市场的又一重要布局,标志着这家深耕存储与微控制器领域二十载的“清华系”企业,正以更开放的姿态拥抱全球化资本,为后续技术研发与市场拓展注入强劲动力。

清华基因,存储芯片“全能选手”

兆易创新的成长轨迹,始终与“清华”二字紧密相连。

2005年,公司由清华大学物理系校友朱一明联合创立,从校园实验室走出的创业故事,奠定了其“技术立企”的底色。如今,公司核心管理层堪称“清华校友天团”:副董事长兼总经理何卫、副总经理胡洪均为清华校友,独立董事钱鹤更是清华大学集成电路学院长聘教授,深厚的学术积淀与产业视野贯穿企业发展全程。

历经二十年行业深耕,兆易创新已从单一产品厂商成长为覆盖多领域的专用型存储芯片龙头。据弗若斯特沙利文2024年最新报告,兆易创新是全球唯一一家在NOR Flash、SLC NAND Flash、利基型DRAM及MCU(微控制器)四大核心赛道均跻身全球前十的集成电路设计企业。

在全球存储芯片市场长期被国际巨头主导的背景下,兆易创新凭借技术创新与本土化优势,交出了一份亮眼的“国产替代答卷”:NOR Flash、SLC NAND Flash、MCU三项国内第一,利基型DRAM国内第二,指纹传感器芯片国内第二,全方位打破海外厂商垄断。

踩中存储超级周期风口,2024年净利润飙升

兆易创新的上市进程,恰与全球存储行业的周期性复苏形成共振,印证了公司对行业红利的精准把握。

据财务数据显示,2022年至2025年上半年,公司营业收入分别为81.30亿元、57.61亿元、73.56亿元及41.50亿元;净利润则呈现显著波动与反弹,分别为20.53亿元、1.61亿元、11.01亿元和5.88亿元。其中,2023年受行业整体下行影响,营收、净利润及毛利率均出现明显回调。然而2024年迎来强劲复苏,净利润同比飙升约6倍,毛利率也从2023年的30.3%回升至35.7%,2025年上半年进一步提升至36.9%,反映出公司盈利能力的持续修复。

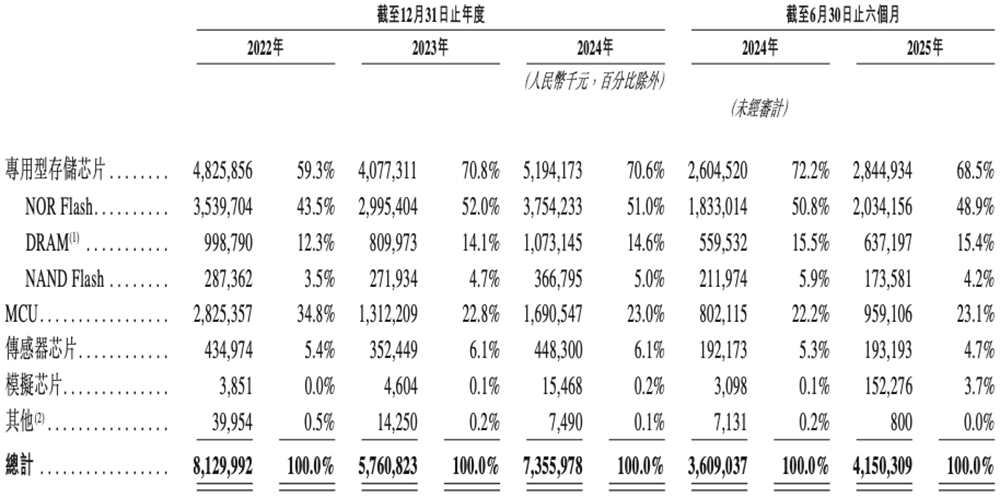

从收入结构看,存储芯片业务始终是公司的核心增长引擎,主要包括NOR Flash、NAND Flash及利基型DRAM三条产品线。该业务收入在2022年至2025年上半年期间分别为48.26亿元、40.77亿元、51.94亿元和28.45亿元,占总营收比重分别为59.3%、70.8%、70.6%及68.5%,贡献稳定且突出。

这一业绩反弹的背后,是全球存储行业进入新一轮“超级牛市”。2025年,全球存储芯片市场经历了罕见的价格飙升。据数据显示,2025年第三季度内存价格较去年同期大幅上涨171.8%。这场涨价潮贯穿2025年全年,4月试探性涨价成为开端,9月则掀起第二波规模化猛涨。到年底,各类存储产品涨势依旧不减。随着AI大模型从训练迈向推理阶段,推动存储需求持续攀升。业内普遍认为,2026年一季度还将进一步攀升40%-50%,存储器行业景气度有望延续至2027年或更长时间。

在此行业机遇下,兆易创新推动上市募资,正有助于公司把握扩产与技术升级的关键窗口,进一步巩固其在存储芯片领域的竞争优势,支撑长期成长动能。

四大核心产品,年销43亿颗芯片

强劲的业绩背后,是四大核心产品板块的协同支撑。

截至2025年6月,兆易创新拥有1556名技术雇员,占比高达73.2%,并积累了1016项内地专利,形成了深厚的研发底蕴。公司以专用型存储芯片、MCU、模拟芯片及传感器芯片四大板块为核心,构建起完整的 “感、存、算、控、连” 一体化解决方案,全面覆盖从数据采集、存储、处理到控制的信号链,精准适配人形机器人、智能汽车、AIoT等新兴场景的多元化需求。

具体来看:

兆易创新的专用型存储芯片包括NOR Flash、NAND Flash和利基型DRAM三条产品线,已在消费电子、工业应用、通讯、汽车电子等领域实现了全品类覆盖。其中,NOR Flash全球第二,2024年在高度集中的市场中占据关键份额;SLC NAND Flash全球第六,是国内该领域的领军者;利基型DRAM全球第七,产品覆盖DDR3L/DDR4等主流规格。

MCU业务更是亮点纷呈。兆易创新聚焦于Arm和RISC-V内核的32位通用MCU产品,在提供高性能、低功耗的同时兼具高性价比。该公司不断演进「MCU百货商店」的概念,在现有63大系列、700余款产品基础上,进一步提升研发效率和工程效率,继续丰富产品线。根据弗若斯特沙利文报告,兆易创新是全球首个推出并量产基于RISC-V内核的32位通用MCU厂商,也是中国内地首个推出首款Arm Cortex-M7内核高性能MCU产品的公司。

兆易创新的模拟芯片业务主要包括通用电源(如DC-DC、LDO)、专用电源(如耳机充电仓电源、扫地机器人电源)、电机驱动产品、温湿度传感器等。传感器芯片业务主要包括指纹识别芯片和触控芯片。2024年,兆易创新收购了锂电保护细分领域龙头公司苏州赛芯,与其自身模拟芯片业务板块产生战略协同。兆易创新在2024年指纹芯片领域的收入0.5亿美元,市场排名第二。

强大的产品竞争力最终转化为可观的市场规模。2024年,公司芯片年销量突破43亿颗,产品通过覆盖40余个国家和地区的分销网络销往全球,在严峻的全球产业格局中,成功走出一条以技术创新驱动、以生态布局取胜的全球化发展之路。

端侧AI爆发前夜,生态布局抢占先机

随着AI向终端设备渗透,端侧AI芯片正成为新的增长点。兆易创新推出的集成AI计算模块的MCU,正适配人形机器人、AI玩具等新兴需求。

弗若斯特沙利文预测,2025年是端侧算力爆发元年,全球AI端侧硬件市场规模将从3219亿元飙升至2029年的1.22万亿元,年复合增长率40%。

面对这一趋势,兆易创新已提前布局。公司的“感存算控连”解决方案,通过多元产品组合,可快速响应智能可穿戴设备、AI终端等场景的个性化需求。在车规领域,兆易创新的车规级闪存产品不仅在后装市场获得成功,还进入前装市场,与多家国内外主流车厂及Tier1供应商建立合作关系。 车规级闪存产品累计出货量已超过1亿颗。

2024年,兆易创新收购锂电保护细分领域龙头公司苏州赛芯,强化模拟与电池管理能力,进一步完善产品生态系统。

此外,公司还布局产业链投资,持有晶圆测试探针卡龙头强一股份,拟投资边缘芯片、存算一体芯片企业,完善生态布局。

结语

兆易创新的港股成功上市,不仅是一张资本市场的“新名片”,更是其迈向全球化竞争舞台的战略升级。

站在存储“超级周期”与端侧AI爆发的双重风口之上,公司凭借深厚的清华技术基因、全栈式产品矩阵和前瞻性生态布局,已然构建起穿越周期、持续增长的核心能力。展望未来,随着募资后研发投入的加码与产能的进一步释放,兆易创新有望在高端存储、车规芯片、AIoT等关键领域加速突破,持续提升在全球产业链中的话语权。

免责声明:本文系网络转载,版权归原作者所有。但因转载众多,或无法确认真正原始作者,故仅标明转载来源,如涉及作品版权问题,请与我们联系,我们将在第一时间协商版权问题或删除内容!内容为作者个人观点,并不代表本公众号赞同其观点和对其真实性负责。

第四期!安全可靠测评结果公告(2025年第1号)发布

第四期国测名单解读!

北京市集中带量采购龙芯占比63%,释放了什么信号?

开年重磅!5款新一代信创台式机上手实测

单位换了批国产电脑,同事都说不好用...

2025年,信创这把火越烧越旺了

重磅!教育信创利好政策来了

更新 !《安全可靠测评工作指南(V2.0)》来了