方向对了,也可能亏钱!

首先,有一个规律,我觉得在这个时点特别值得重提:好行业、好公司,不等于好股票。

距离我们最近的例子,是中国的新能源与电动车产业。比亚迪、宁德时代等龙头公司的产品力是真的,渗透率快速提升是真的,中国新能源产业链在全球的竞争优势也是真的,而且这些判断到今天依然成立。

但如果你在2021年新能源最狂热的时候重仓买入相关基金,接下来两三年经历的是腰斩式的回撤,即便产业本身的故事一个字都没有变。行业赢了,持有人却未必赚到钱。原因不是看错了方向,而是入场时的价格里已经提前透支了太多年的美好预期。

往更远处看,1989年的丰田和索尼是真的强,日本制造业的质量管理是真的世界一流。这些事实在泡沫破裂后的二三十年依然成立,但这不妨碍日经225从高点跌去80%,也不妨碍持有者经历了三十年的漫长等待。

2000年的互联网泡沫也同样如此,那一轮最看好的方向——互联网普及、电子商务、云计算——几乎全部成真了,但当年纳斯达克下跌将近80%。即便像微软这样的顶级企业,其股价也耗费了十几年才重新回到泡沫时期的顶点。

因此,方向对了,并不意味着买入的价格就是正确的;产业的巨大浪潮,也并不确保每一个资产持有人都能赚到真实的收益。

基于这样的判断,我们持有的投顾组合在早些时候已经清仓了国内科技方向的基金。这不代表不看好中国AI的长期前景,而是主理人觉得在经历了一轮夸张的估值拔升之后,当前的赔率已经失去了足够的吸引力。

目前,组合中仅保留了一支限购严重的海外科技基金。主理人认为,如果仅仅因为担忧短期波动而选择卖出,在QDII额度稀缺的当下,极大概率会面临"卖掉了就再也买不回来"的窘境。

当然,持有海外科技基金并不意味着它没有风险。要知道,算力扩张、大模型竞争和科技巨头的大规模持续投入等,这些主要都发生在美国本土,但它的风险却是全球性的。

也就是说,一旦美股AI资产出现真正的系统性回调,无论是日股、韩股、台股还是A股的相关资产,都很难独立于这个冲击之外。这一点,大家心里需要清楚。

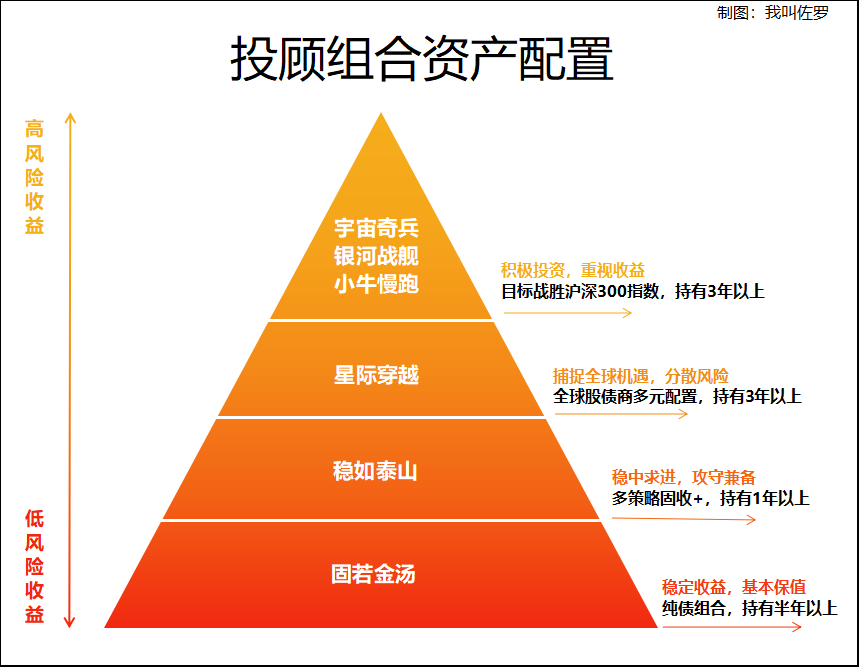

回到投顾组合的实际配置,银河战舰现在持仓以绝对收益方向为主,四支绝对收益基金占比超过一半。此外,在制造业出海和航空旅游方向也有一定配置,整体对AI科技的风险敞口较低,海外科技持仓约占20%。

坦率地说,当下的AI行情有些强弩之末的味道。它不一定明天就会跌,但经过了大幅重估之后,继续上行所需要的条件越来越苛刻。一旦某个预期出现松动,调整的空间可能会超乎想象。

但好消息是,我们持有的几个组合在AI方向上的仓位都不重。就算AI叙事崩了,对组合整体的影响也非常有限,这点大家不用太担心。

投资是一场长跑,比起追逐每一段热点,控制好下行风险、守住本金,往往才是穿越周期最重要的事。