你坚信的"投资常识",可能都是错的

二十岁时,他目睹帝国战败,麦克阿瑟降落厚木机场,整个国家在几年内被彻底改造。三十岁后,经济开始腾飞,冰箱、洗衣机、电视机进入寻常百姓家。

1964年,东京奥运会开幕,同年新干线通车,整个国家都相信自己正走向辉煌。到了八十年代,日本人均GDP超越美国,东京地价也超过了整个美国。

然后是1990年经济泡沫破灭,漫长的“失落的20年”就此开始。又过了二十年,安倍“三支剑”改革让股市重新上涨,日经225在2024年重新站上34年前的历史高点。

帝国崩溃、增长奇迹、泡沫破裂、经济停滞、重新复苏...站在一百年的历史看,没有任何一个时代是永恒的,没有任何一种状态是理所当然的。

资产也是一样。

最近看了一份研报,中金做了一件事,研究了16个国家、20类资产、超过百年的数据,告诉大家——不存在可以被永远信仰的资产。

比如下面五个市场上流行的关于资产的"常识",大多数都不是跨越历史的铁律,我们仔细说说。

一、房地产:并没有你想象的那么"过时"

中国楼市这几年经历了深度调整,市场上流行一种论调:人口老龄化、城镇化见顶,房子以后就是低回报的过时资产。这个逻辑听起来很顺,但百年数据不太支持它。

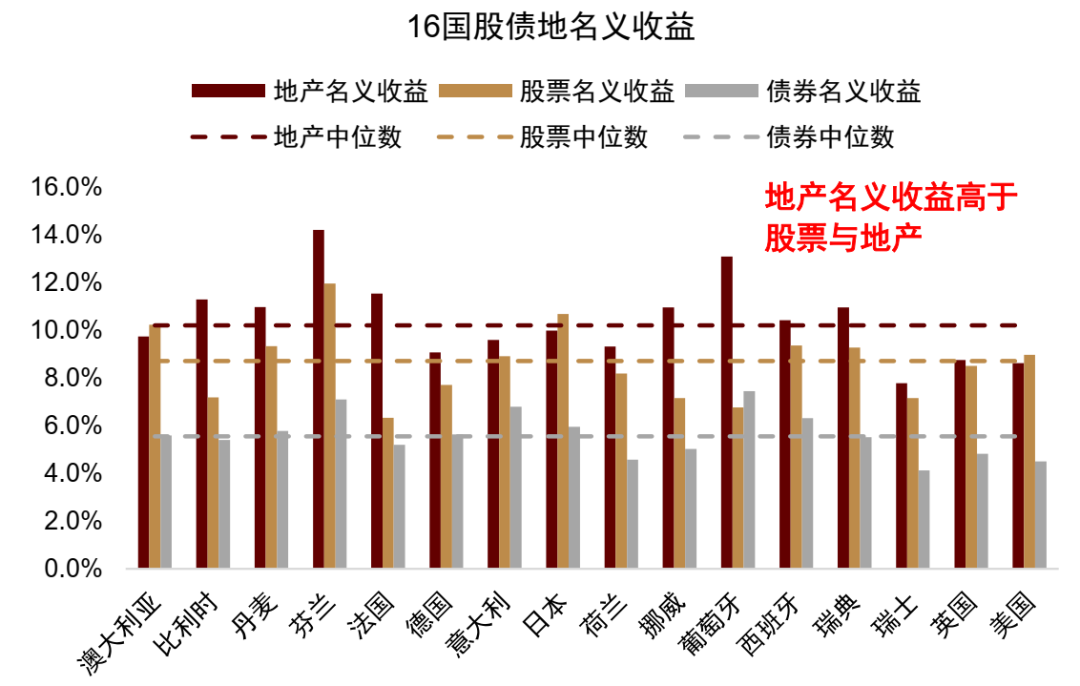

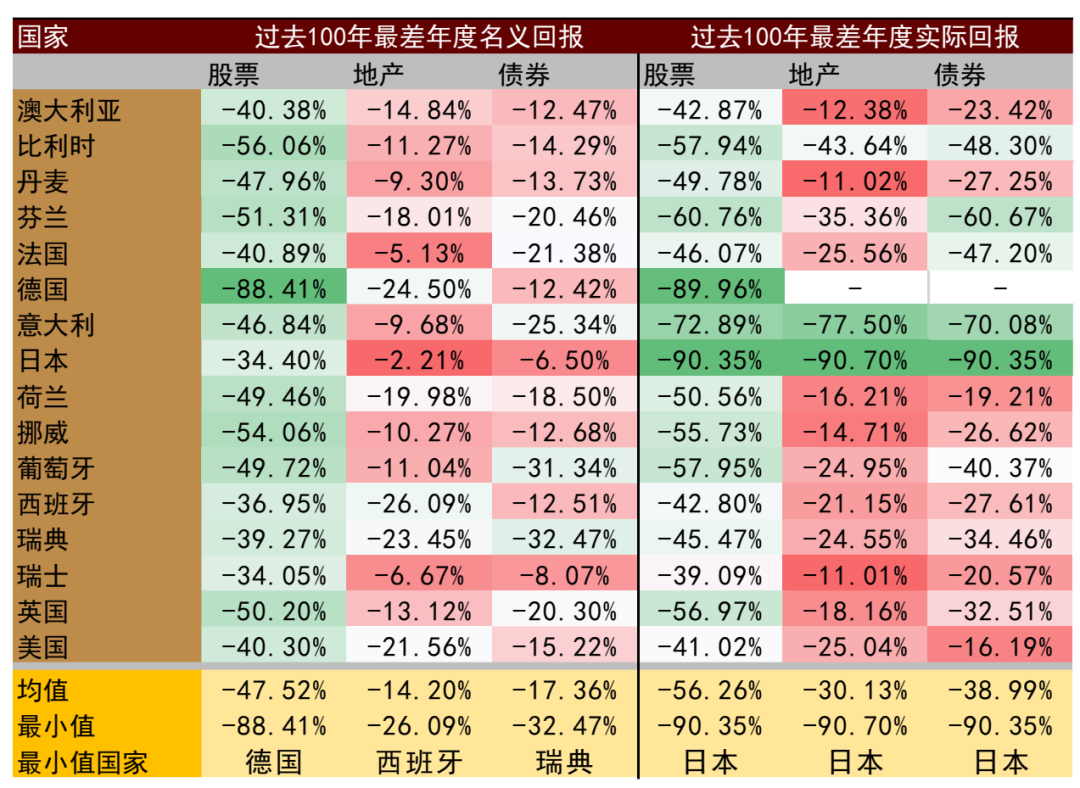

16个国家过去100年的统计显示,地产平均年化名义回报约10.4%,高于股票的8.6%,也高于债券的5.6%。

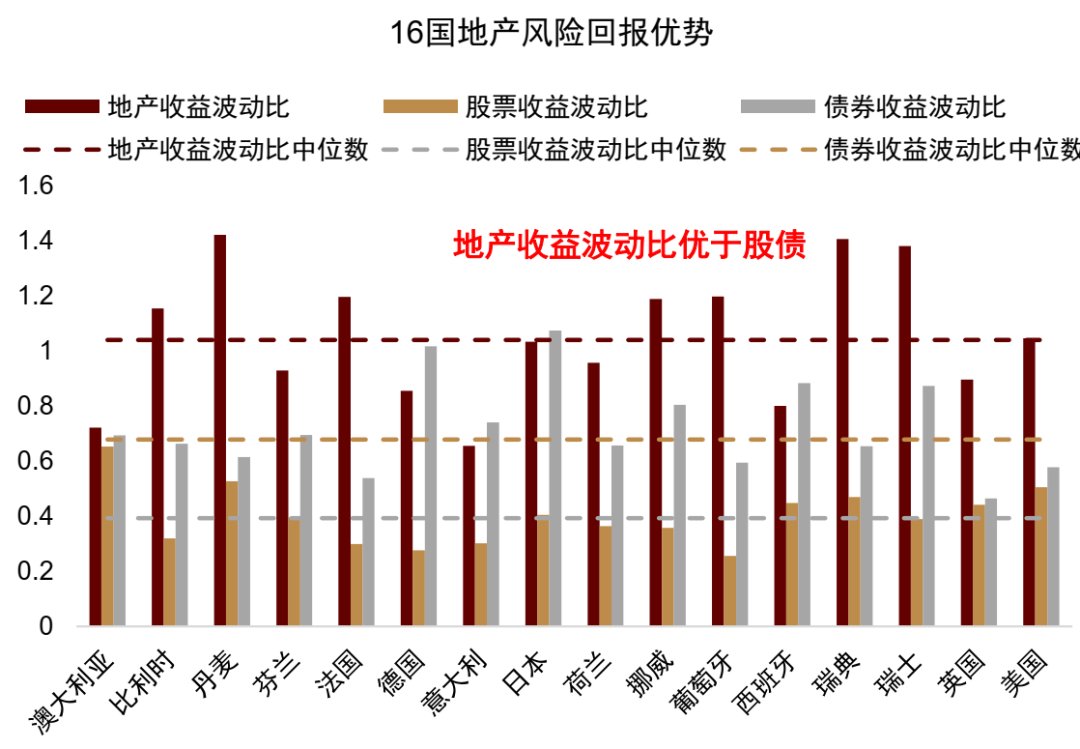

做了风险调整之后,地产的性价比在大多数国家里与股票相当,甚至优于债券。从百年视角看,地产的收益比债券要高,波动又比股票要小,综合性价比相当不错。

关于"老龄化压制房价"的逻辑,中金认为老龄化对地产回报的解释力比较有限。比如日本就是最典型的反例——城镇化率超过90%、老年人口占比超过四分之一,按"人口决定论"推断楼市应该一塌糊涂,但过去十年日本地产年化回报反而回升至7%~10%。即便是在"失去的三十年"里,日本地产的年化收益也略高于股票。

所以,房地产在我们的资产配置里,依然值得认真对待。基于最近几年的下跌、或长期人口减少对地产做线性外推,可能会低估国内房地产的配置价值。

二、美股:不是永远的"第一名"

最近几年,投资圈流传最广的信条是"长期投资就买美股",甚至极端一点的“相信国运,定投纳指”。

数据对此有所支持,但也有所纠正。

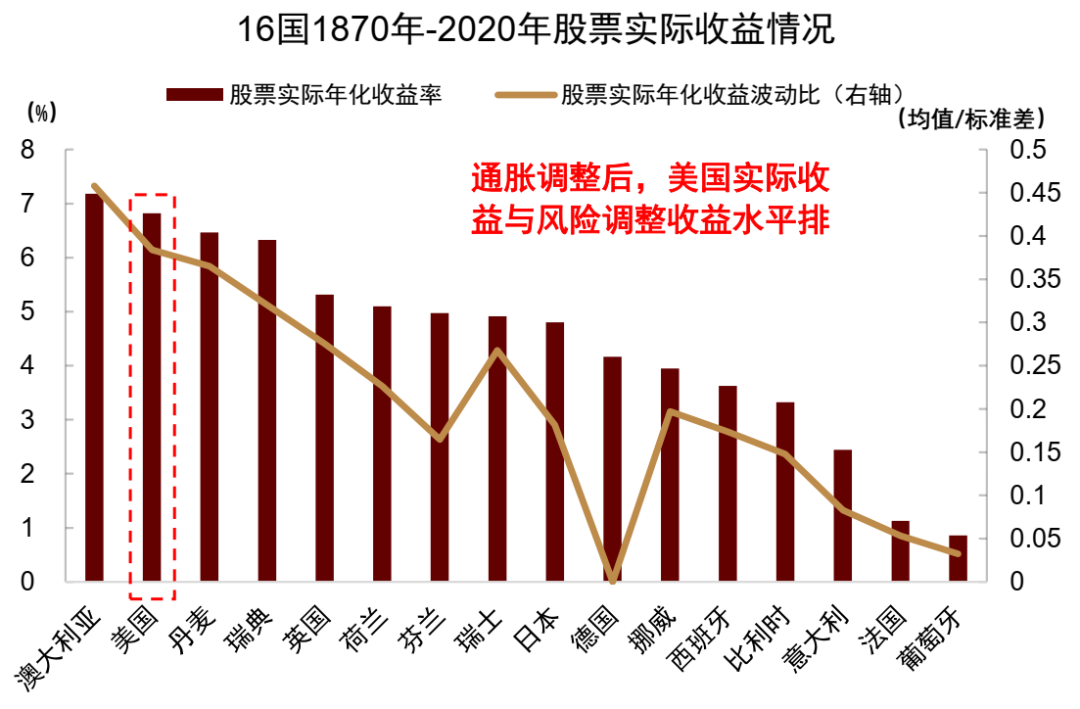

从名义回报看,美股在16个国家里处于中游水平。但经过风险和通胀双重调整后,美股升至第二,仅次于澳大利亚。所以美股的优势体现在"长期平均"上,而不是在任何时期都领先。

如果看十年甚至二十年,日本、德国和中国等市场都阶段性地跑赢了美国。所以,不可否认美股是重要的核心资产,但"美股永远第一"是个需要修正的偏见。

三、债券:不是无条件的"安全资产"

我们都把债券看做低风险、低波动的压舱石,但这个印象来自过去几十年通胀温和、利率长期下行的特殊环境。

如果把视野拉长到100年,结论没那么乐观。

16个发达经济体里,除日本和瑞士之外,其他所有国家都曾经出现过年度债券回报低于-10%的情况。德国在魏玛共和国恶性通胀期间,债券实际价值几乎归零。

即便不算这种极端案例,在战争或货币体系重构阶段,债券的平均实际回报也在-10%到-20%之间,这时候你以为的"避险资产"实际上是在亏钱。

这里并不是要否定债券,而是要对债券有更深刻的认知:债券的防御价值在宏观稳定期成立,在极端环境下未必成立。

中金认为,债券的核心价值,更多在于它和股票之间的动态对冲关系,而不在于它本身是某种"永远安全"的资产。

四、商品与黄金:波动大、回报不均匀,都不适合闭眼持有

最近几年,AI浪潮、绿色转型、地缘变局等各种叙事叠加,很多人在鼓吹"商品超级周期",黄金也被大家奉为"信仰资产"。

听起来很有道理,但百年数据给出了更冷静的判断。

过去三十年里,CRB商品指数的年化回报只有2.65%,标普高盛商品指数只有1.92%,都低于3%的通胀参考线。与此同时,商品的波动率却和股票差不多。换言之,商品长期持有的性价比极低——回报比通胀还低,波动率却不小。

黄金作为最重要的贵金属,同样也有这个问题。

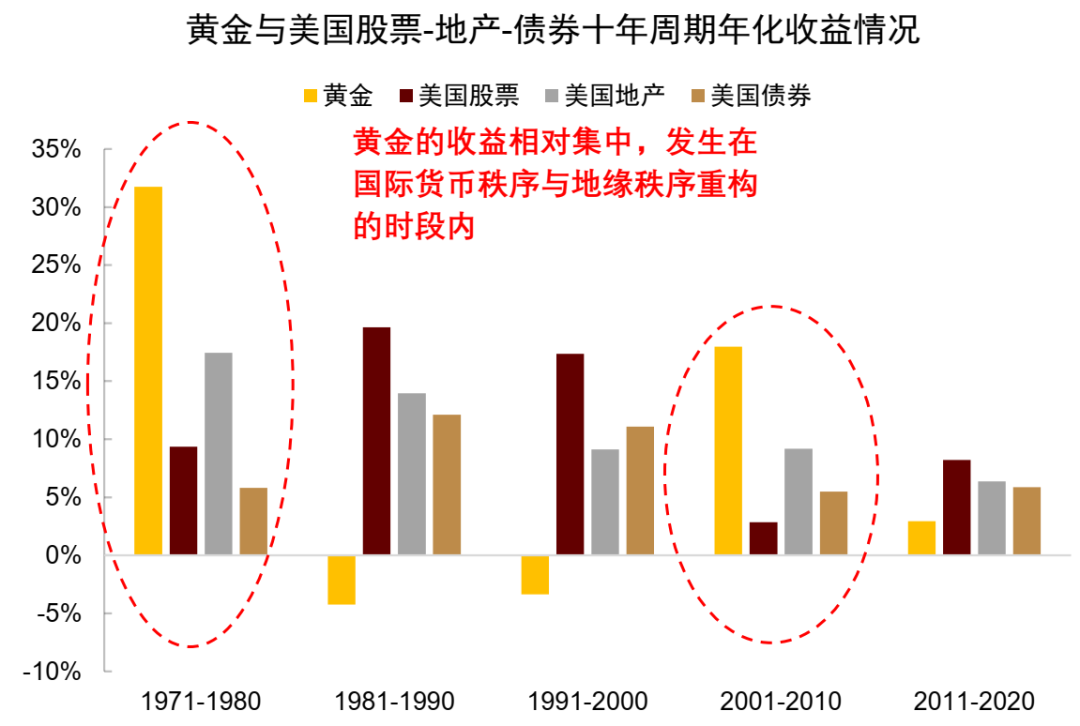

自1975年以来,黄金的年化名义回报大约是9%,跟股票差不多,这个数字好像并不难看。

但一定要注意,黄金赚钱不是年年都稳赚,收益是扎堆爆发的。第一波是 70 年代,第二波是21世纪初之后,第三波是最近三年,黄金有史以来的大部分收益都集中在这三段。

而像1980年到2000年、2011年到2020年这些国际秩序稳定、实际利率较高的时间段,金价基本原地踏步,不少年份还在亏钱。

换句话说,黄金的"长期回报高"和"过程极不平滑"是同时成立的,只看前者而忽略后者,是很多人在黄金上踩坑的根本原因。

而且,黄金的熊市平均持续时间长达4.7年,超过大多数资产。这意味着,如果在一轮牛市充分兑现之后才追高进入,可能要等待相当漫长的时间才能解套。

总而言之,资产配置没有所谓的"圣杯":不存在可以被永远信仰的资产,只有在特定宏观环境下阶段性占优的资产。

没有什么资产可以闭眼持有一辈子,资产配置能力本身,才是获取长期回报的核心。

但真正做好资产配置并不容易,判断宏观周期、动态跟踪各种大类资产、适时调整权重——这对大多数普通人来说既没时间,也缺乏专业积累。

这种情况下,选择一个有成熟配置体系的投顾组合,让专业的人来做这件事,或许是更好的选择。

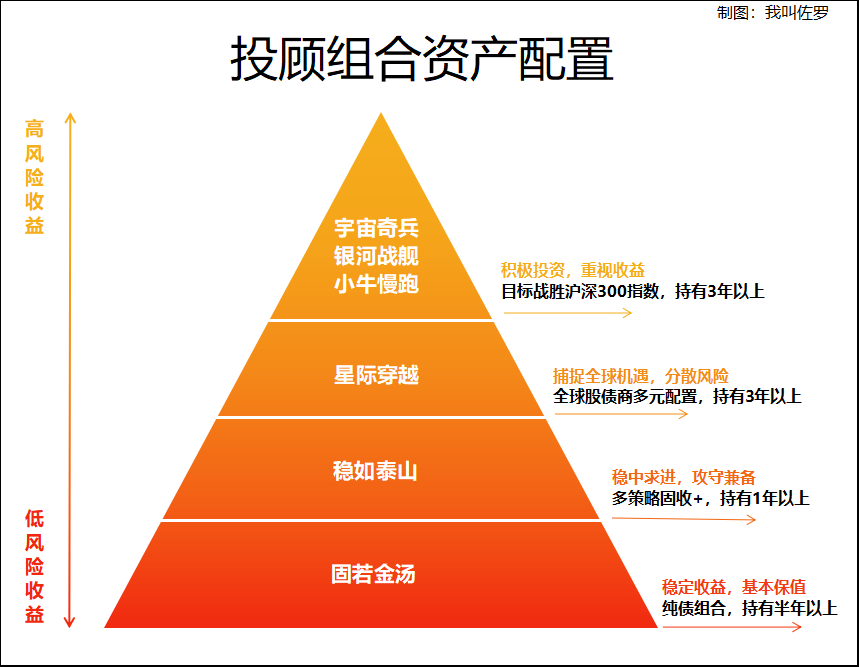

比如我们持有的多元资产配置组合—星际穿越。目前持仓海外股票(占比54%)、国内股票(包括A股港股,占比20%)、全球债券(占比20%)和黄金(占比6%)。

最近组合又创下历史新高,持有体验也比较不错。

对了,现在持有基金投顾组合超过100元的朋友,还可以联系佐罗微信,申请加入组合持有人群。后续,组合主理人发车/加仓/减仓/调仓都会在群里通知(注意:已经进群的朋友,不用重复添加,群都是一样的哈)