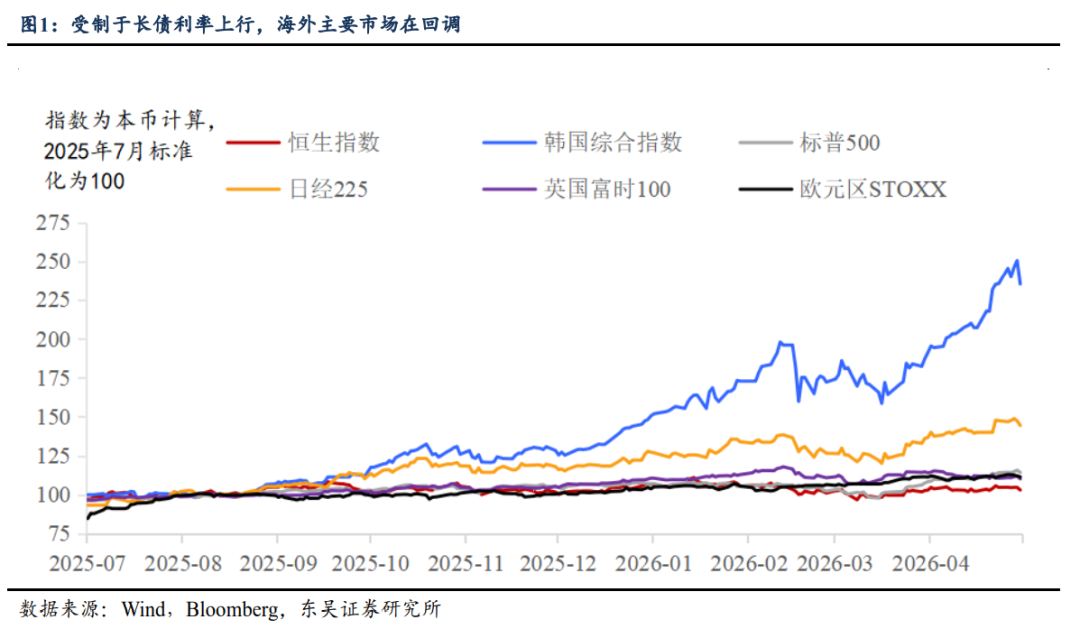

一个危险的信号

而这次美债利率的暴涨,背后有几个核心的催化剂。

首先是地缘与通胀的复杂传导,美伊冲突再次陷入僵局,导致霍尔木兹海峡通航受阻。

最近市场甚至开始交易“NACHO(霍尔木兹海峡绝无可能开放)”的叙事,不再把海峡封堵当成短期突发事件,而是作为常态化的通胀压力来定价。

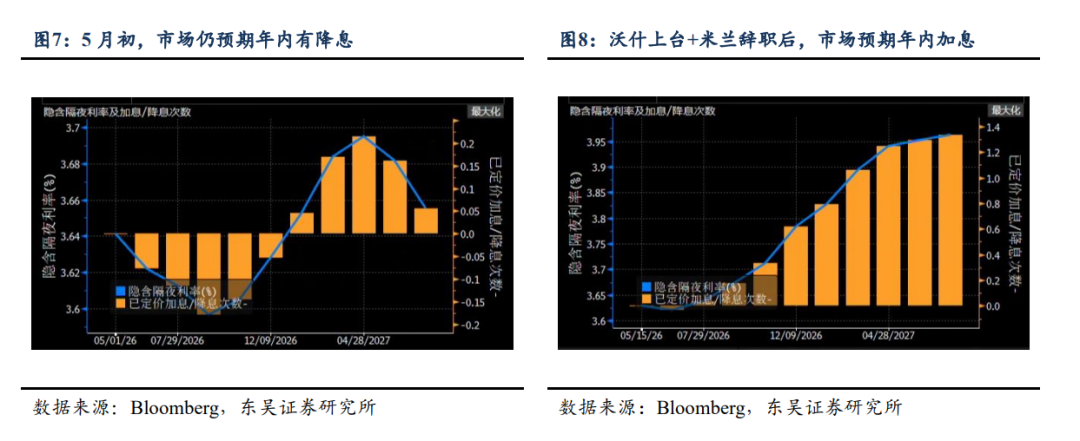

紧接着,美联储内部的权力天平发生了剧烈倾斜

较为鹰派的沃什接任美联储主席,而过去连续六次强烈反对不降息的鸽派理事米兰宣布辞职。

这一进一退,意味着联储内部的鸽派力量清零,债市开始对新任“鹰王”进行重新定价。

在此之前,市场对年内降息还抱有期待,但如今在沃什上台和米兰辞职的组合拳下,已经开始预期年内要加息了。

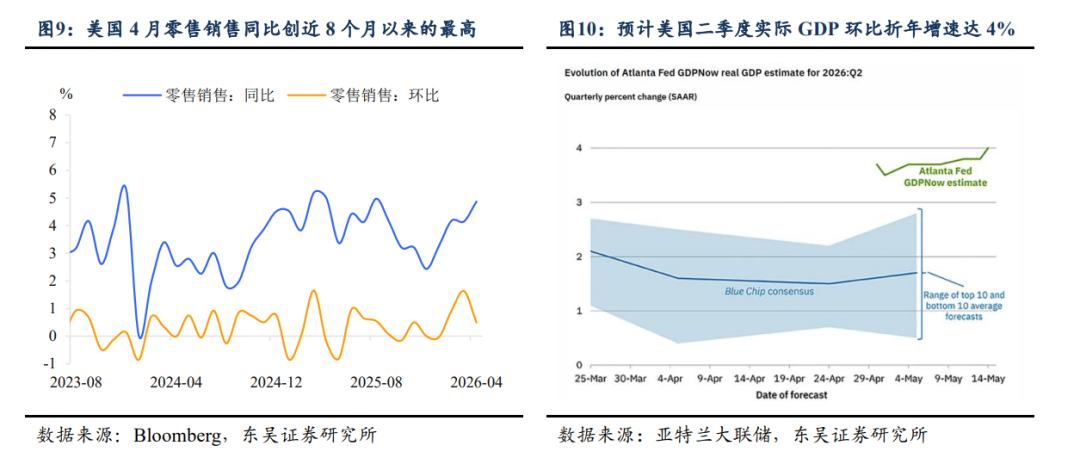

最后,调查数据显示,高利率并没有反噬海外的消费端,零售数据依然强劲。亚特兰大联储更是上调了二季度的GDP预测,美国经济的韧性给了新任联储主席继续维持高利率的底气。

向后看,6月份的通胀数据以及新任主席沃什在6月17日的首次议息会议,都会是下一个重要的观察点。

在此之前,市场处于一个微妙的信息真空期,我们对行情应该多一份谨慎。

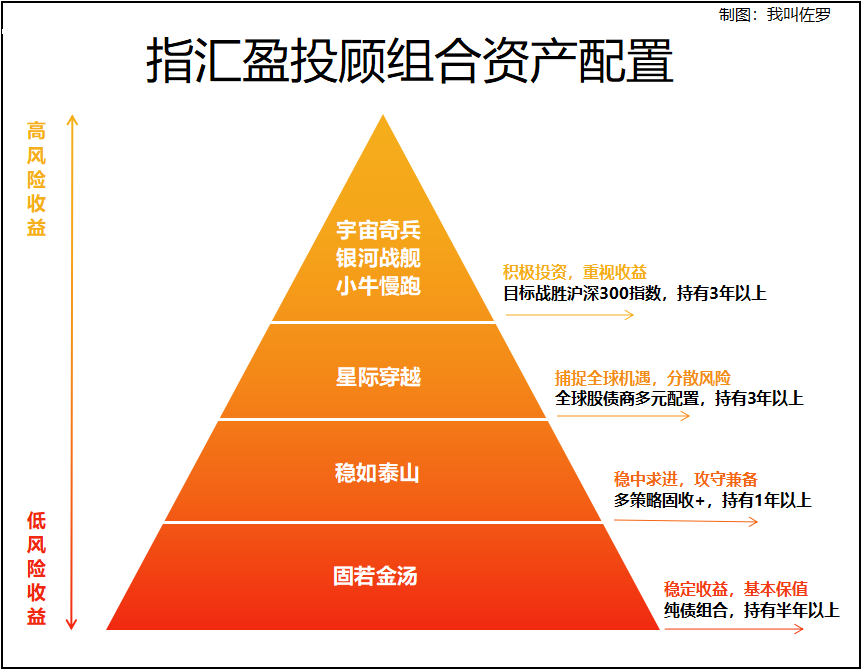

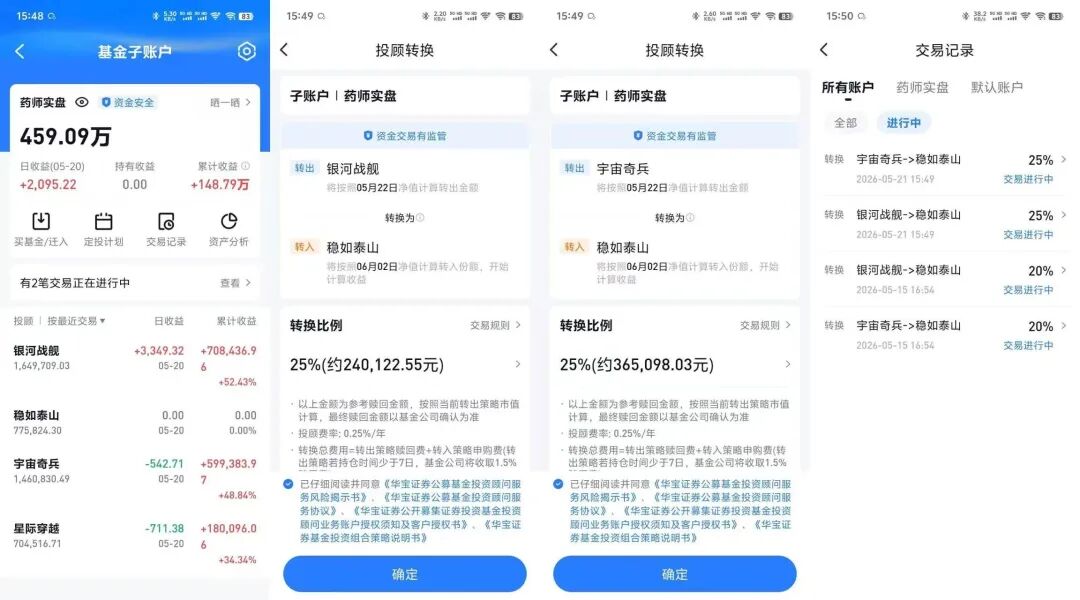

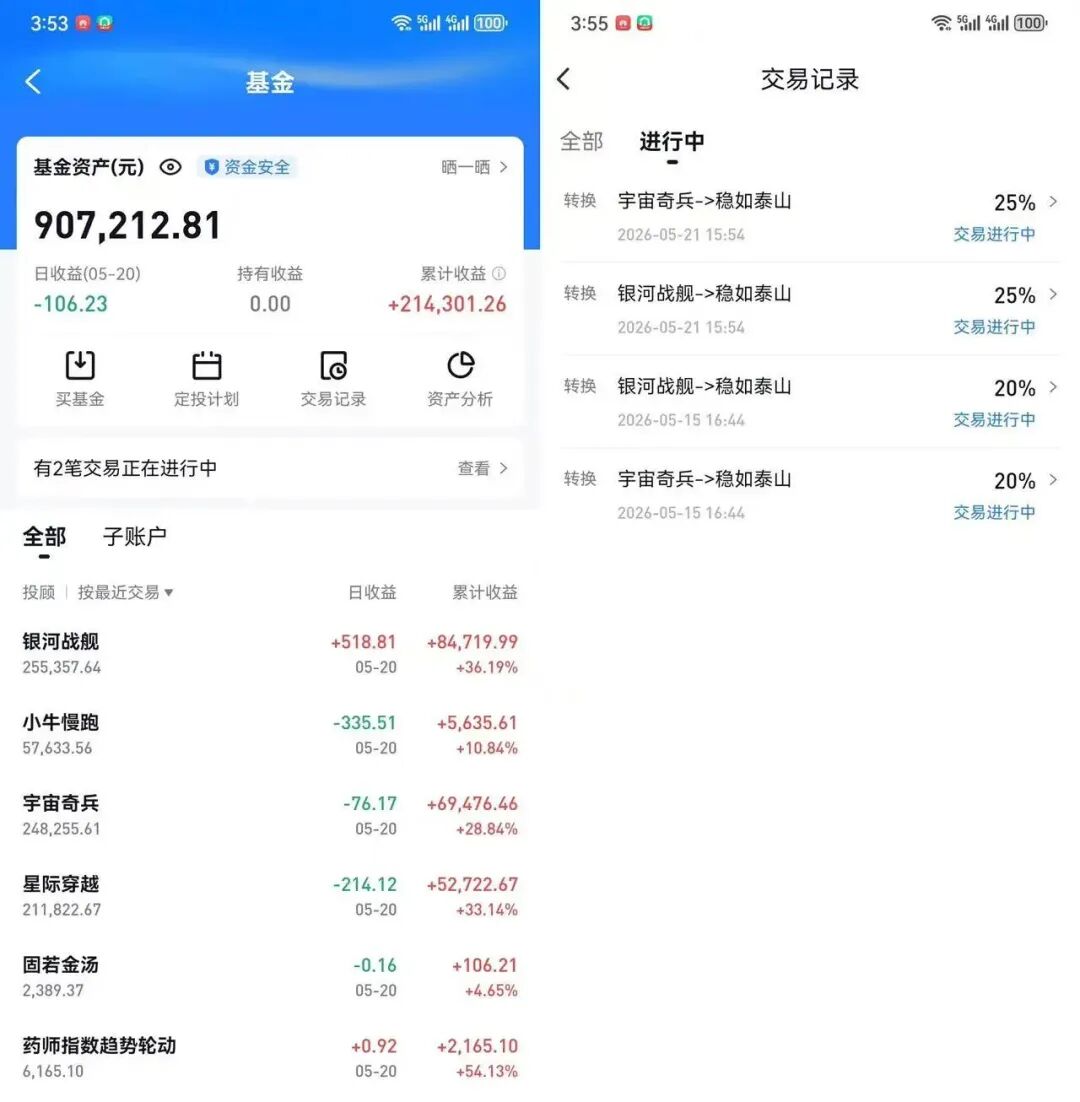

因此,我们的实盘账户进行第二次止盈了,对2022年熊市以来持续定投加仓的银河战舰、宇宙奇兵投顾组合再次止盈25%,转换到稳如泰山组合里面。

我们有两个账户,一个是大笔买入账户,一个是定投账户,都转25%到稳如泰山组合里。

PS:转换需要手动操作,本次转换只涉及战舰和奇兵,其他组合如春耕、小牛和星际继续持有就好。

连续两次止盈后,我们的权益仓位剩下6成左右。

为什么转换为稳如泰山,详细的逻辑可以看《准备用这招止盈了!》

顺便提一句,为了应对近期的宏观波动,稳如泰山在本周二也顺势完成了一次调仓,降低了股票仓位和调入更多绝对收益类基金。

目前,泰山的股票仓位仅有10%左右,并且国内股票与海外股票各占一半,可以分散单一市场的风险。同时,配置了3%的商品用以对冲通胀,剩下其余的仓位都是优质的固定收益类产品。

通过股票、商品和债券的多资产固收+配置,力求在波动加剧的市场环境中,构建一个兼顾回撤和稳健回报的避风港。

总之,当宏观风暴来临时,如果你不知道什么时候该卖,现在最省心也最安全的做法,就是紧跟主理人的调仓和止盈节奏,把专业的事情交给专业的人去做。